TÓM TẮT BÁO CÁO

MWG hoàn thành kế hoạch lợi nhuận năm sau 9 tháng

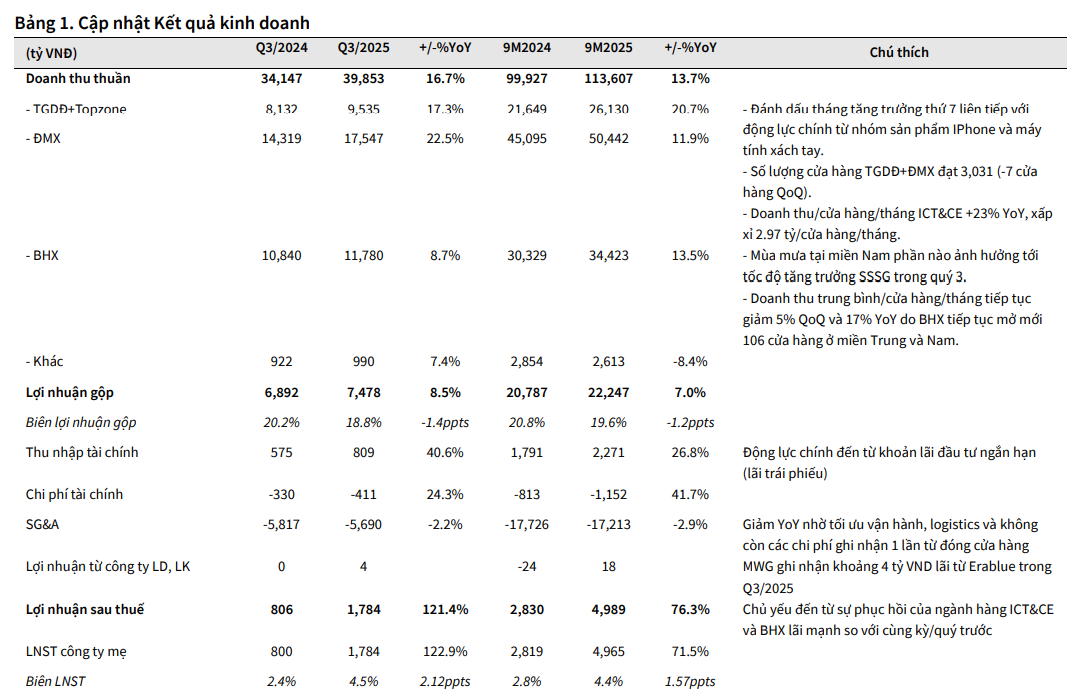

Kết thúc 9M2025, MWG ghi nhận doanh thu thuần đạt 113,607 tỷ VND (+13.7% YoY). Mảng ICT&CE duy trì chuỗi tăng trưởng 2 chữ số trong 9T2025. Chuỗi BHX ước tính lãi khoảng 240 tỷ trong quý 3/2025. Lũy kế 9M2025, biên LNST tiếp tục duy trì trên mức 4%, LNST đạt 4,965 tỷ (+72% YoY), vượt kế hoạch cả năm.

Chuỗi TGDD+ĐMX có cơ sở để duy trì mức tăng trưởng 2 chữ số trong 2026

Mảng ICT & CE dự báo tăng trưởng 12% YoY trong 2026 nhờ sức mua phục hồi (chính sách thuế TNCN mới) và xu hướng chuyển dịch thị phần sang bán lẻ hiện đại đến từ việc môi trường kinh doanh được minh bạch hóa (hóa đơn điện tử, siết chặt TMĐT). Vị thế đầu ngành là bệ phóng vững chắc để MWG tối ưu hóa các lợi thế vĩ mô này.

BHX tăng tiền lợi nhuận và độ phủ nhanh chóng

Hiệu quả vận hành tích cực từ các cửa hàng giúp BHX hướng đến mức lợi nhuận ròng khoảng 700 tỷ đồng trong 2025. Đây là cơ sở để chuỗi tiếp tục mở rộng với mục tiêu hơn 700 điểm bán trong 2026, trọng tâm phát triển sẽ dịch chuyển sang Bắc Trung Bộ và Đồng bằng Sông Hồng, nơi công tác chuẩn bị đã được khởi động.

Khả năng cải thiện biên lợi nhuận của MWG là động lực trong trung/dài hạn

Động lực nới rộng biên lợi nhuận MWG đến từ đòn bẩy hoạt động (tăng trưởng doanh thu > chi phí) nhờ mở rộng BHX và vị thế TGDD/ĐMX. Đồng thời, CFO/đội đào giúp tối ưu hóa chi phí vốn và tạo ra nguồn thu nhập tài chính ổn định, củng cố biên lãi ròng trên 4% trong trung/dài hạn.

Khuyến nghị: MUA – Giá mục tiêu 106,100 VND

Với triển vọng tích cực của các mảng kinh doanh đặc biệt là tiềm năng tăng trưởng dài hạn của BHX, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu MWG cho năm cơ sở 2026 với mức giá mục tiêu 106,100 VND/cổ phiếu.

HOẠT ĐỘNG KINH DOANH

MWG hoàn thành kế hoạch kế hoạch lợi nhuận năm

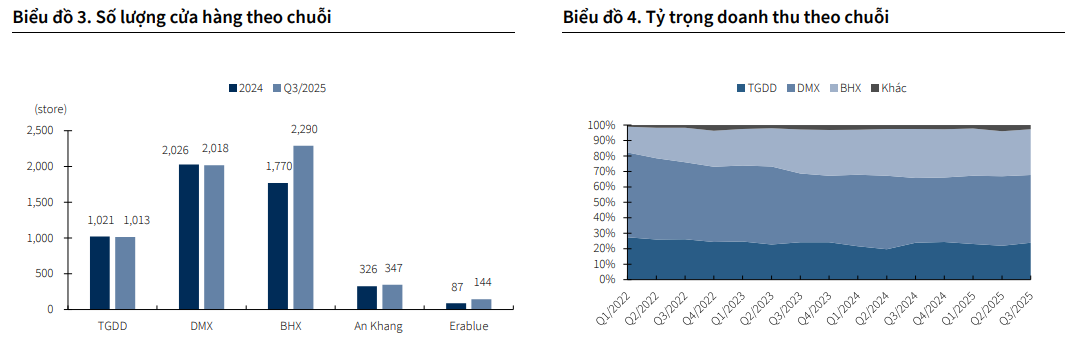

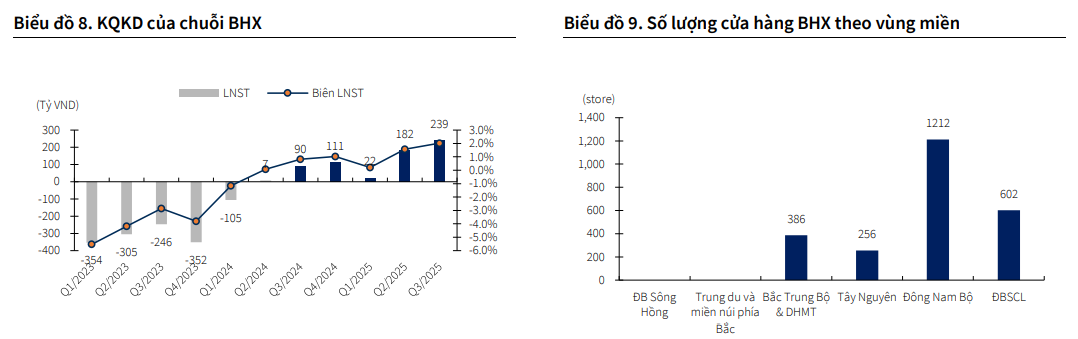

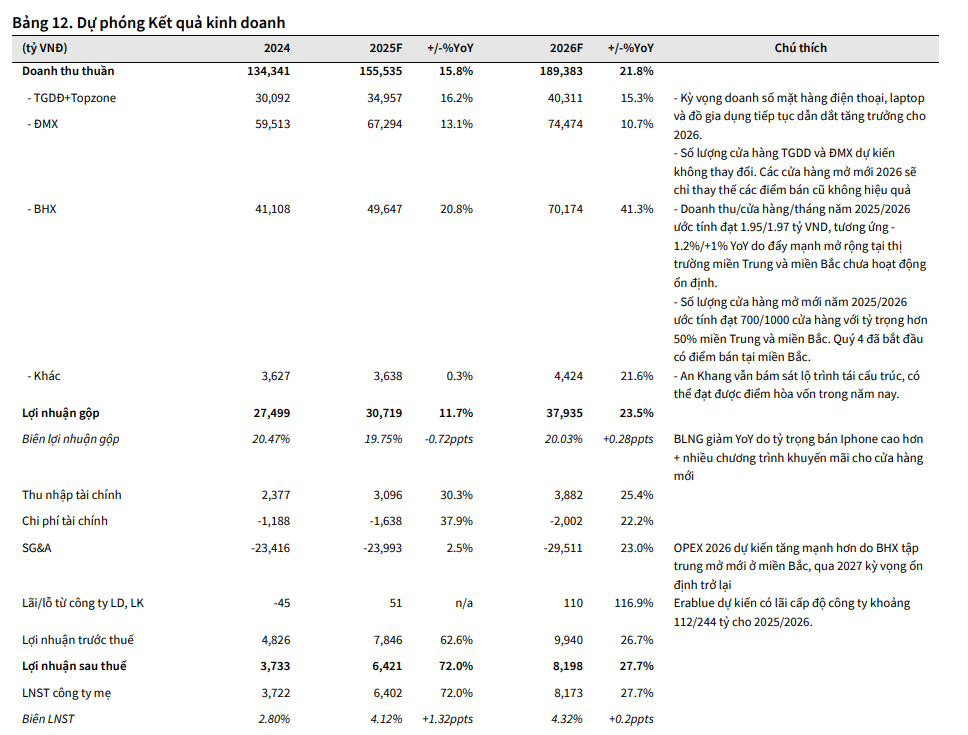

Kết thúc 9M2025, MWG ghi nhận doanh thu thuần đạt 113,607 tỷ VND (+13.7% YoY) trong đó doanh thu chuỗi TGDD đạt 26,130 tỷ VND chiếm 23% tổng doanh thu, chuỗi DMX đạt 50,442 tỷ VND chiếm 44,4% tổng doanh thu và chuỗi BHX đạt 34,423 tỷ VND chiếm 30.3% tổng doanh thu. Mảng ICT&CE duy trì chuỗi tăng trưởng 2 chữ số trong 9T2025. Chuỗi BHX ước tính lãi khoảng 240 tỷ trong quý 3/2025, đưa mức lợi nhuận lũy kế lên 443 tỷ.

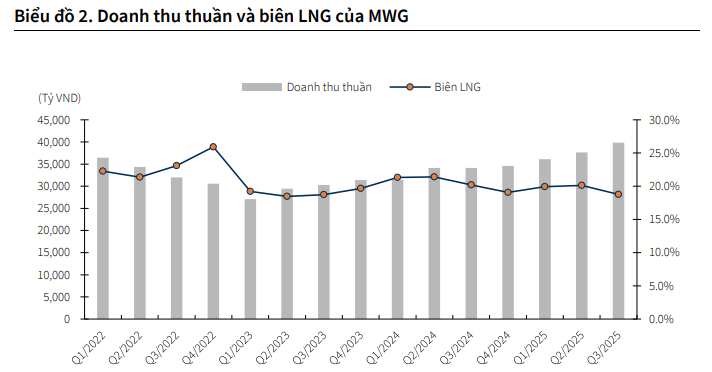

Biên LNG của MWG đạt 18.8% giảm 1.4ppts YoY do tỷ trọng doanh thu đến từ sản phẩm ICT tăng và thực hiện nhiều chương trình chiết khấu thương mại. Ngoài ra, chuỗi BHX hiện đang tập trung mở rộng mạng lưới cửa hàng ở khu vực Miền Trung với doanh số/sức mua chậm hơn ở khu vực Miền Nam.

Chuỗi TGDD+DMX tiếp tục đạt được doanh số ấn tượng

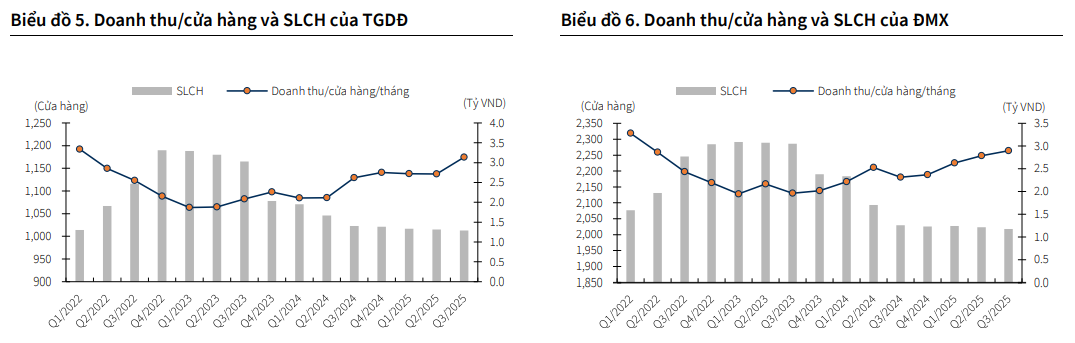

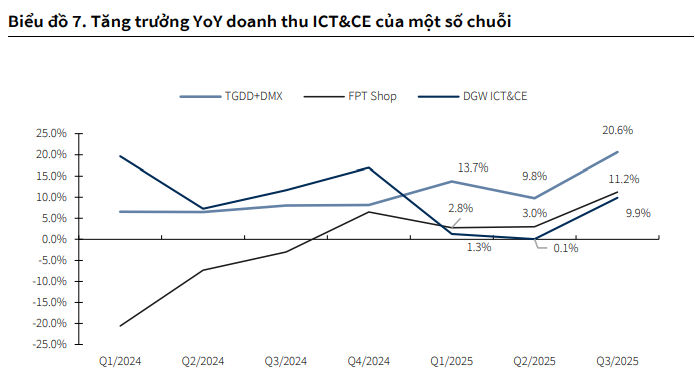

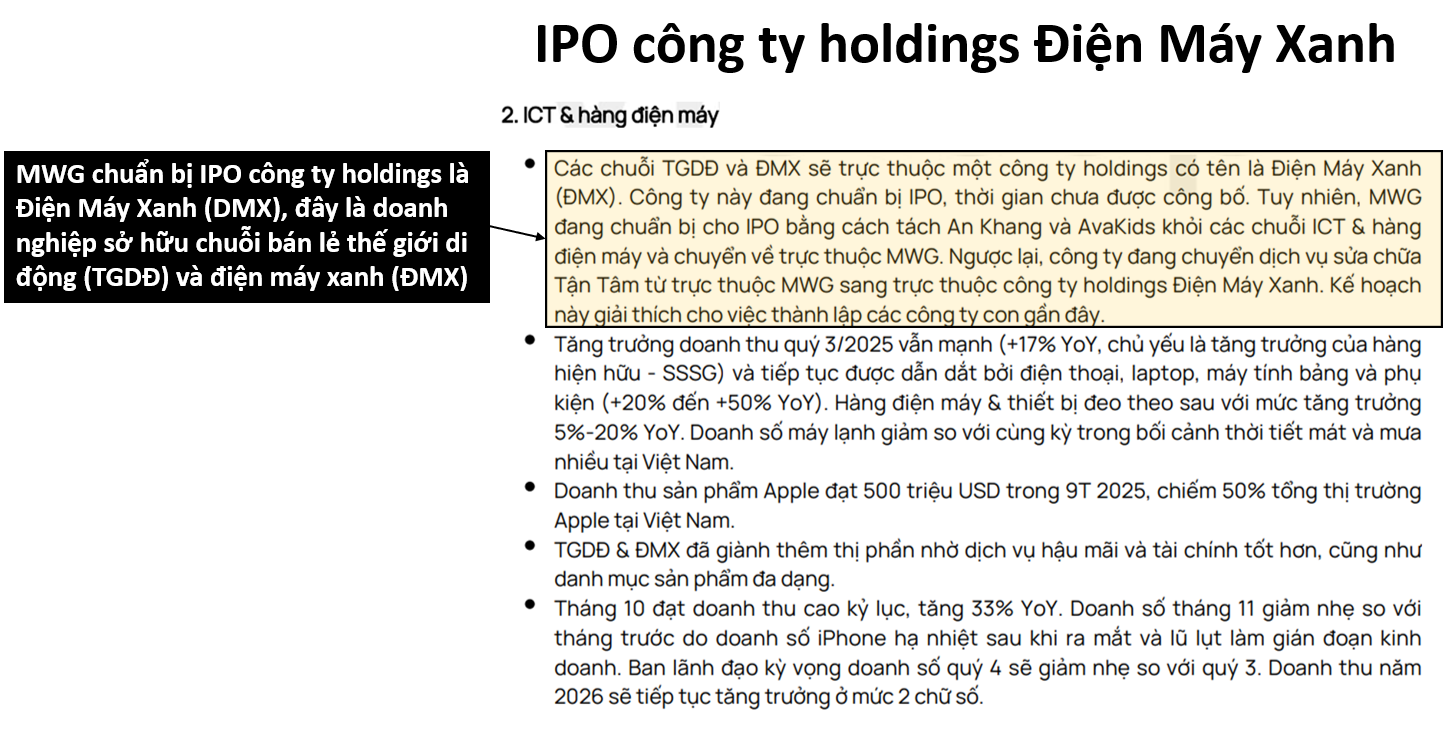

Chuỗi TGDD+DMX tiếp tục nối dài chuỗi tăng trưởng ấn tượng trong bối cảnh số lượng cửa hàng vật lý tiếp tục thu hẹp so với đầu năm. Kết thúc quý 3/2025, SSSG đánh dấu mức cao nhất kể từ quý 3/2022, đồng thời đều đạt mức cải thiện trên 15% YoY và QoQ. Thành quả trên đến từ việc bùng nổ doanh số mặt hàng điện thoại (ra mắt Iphone 17) và laptop, giúp TGDD+DMX có tháng tăng trưởng thứ 7 liên tiếp.

Câu chuyện kinh doanh mảng ICT&CE của MWG đã định hình khá rõ ràng cho những tháng tới, với động lực đến từ tăng trưởng ổn định tại các cửa hàng hiện hữu và kỳ vọng tiêu dùng tăng tốc theo mùa vụ trong quý cuối năm. Đây cũng là giai đoạn các nhà bán lẻ đẩy mạnh hoạt động tiếp thị nhằm kích cầu và giải phóng hàng tồn, vì vậy hoàn toàn có căn cứ để chuỗi TGDD+DMX về đích 2025 vượt dự phóng doanh số của chúng tôi (+8.4% YoY trong báo cáo gần nhất), ước đạt 102 nghìn tỷ đồng (+14.2% YoY) – quay trở lại mức đỉnh doanh thu của năm 2022.

Không khó để TGDD+DMX thiết lập mức tăng trưởng doanh thu 2 chữ số cho 2026

Triển vọng năm 2026 cho chuỗi TGDĐ + DMX được kỳ vọng sẽ tương đối khả quan, nhờ sự cộng hưởng mạnh mẽ từ các yếu tố hỗ trợ vĩ mô và ưu thế cạnh tranh nội tại:

Về mặt vĩ mô (Top-down): Kể từ đầu năm 2026, chính sách nâng mức giảm trừ gia cảnh thuế thu nhập cá nhân (từ 11 lên 15.5 triệu đồng/tháng cho người nộp thuế và cho mỗi người phụ thuộc từ 4,4 lên 6,2 triệu đồng/tháng) sẽ tác động đáng kể đến thu nhập khả dụng và năng lực chi tiêu tùy ý của người dân. Cùng lúc đó, môi trường kinh doanh đang được chuẩn hóa và minh bạch hóa nhờ các chính sách:

-

Áp dụng bắt buộc Hóa đơn điện tử cho hộ kinh doanh (Nghị định 123/2020/NĐ-CP).

-

Nghị quyết 68-NQ/TW hướng tới xóa bỏ hình thức thuế khoán, khuyến khích chuyển đổi hộ kinh doanh sang mô hình doanh nghiệp.

-

Tăng cường triệt phá hàng giả, hàng kém chất lượng.

-

Chi phí hoạt động tăng trên các sàn Thương mại Điện tử.

Các động thái này tạo lợi thế cạnh tranh tuyệt đối cho các chuỗi Bán lẻ hiện đại, giúp họ gia tăng thị phần dưới một thị trường minh bạch.

Về nội tại (Bottom-up): Kết hợp với ưu thế sẵn có về khả năng chiếm lĩnh thị phần và khả năng vận hành đã được khẳng định xuyên suốt các báo cáo trước đó, chúng tôi nhận định mảng ICT & CE của MWG có cơ sở vững chắc để thiết lập mức tăng trưởng doanh thu 12% YoY trong năm 2026.

BHX tăng tốc lợi nhuận từ nửa sau 2025

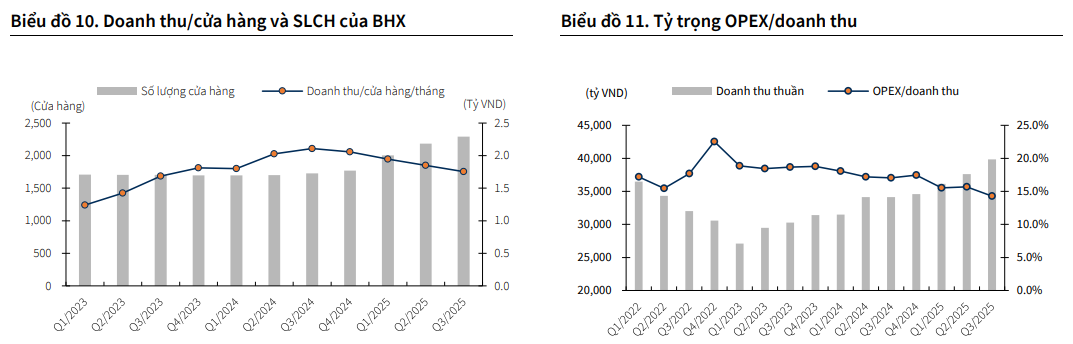

Chuỗi BHX đang dần tăng tiến lợi nhuận trong giai đoạn sau của 2025 sát với nhận định của chúng tôi ở báo cáo trước đó, sau khi các cửa hàng mở mới từ nửa đầu năm đang đi vào giai đoạn hoạt động ổn định. Chúng tôi ước tính BHX có thể đem về lần lượt khoảng 240/277 tỷ lợi nhuận cho MWG trong 3Q/4Q của 2025, tích cực hơn mức dự phóng trong báo cáo cập nhật trước đó. Phần lớn các cửa hàng đều nhanh chóng đạt được mức lợi nhuận dương sau khi trừ đi các chi phí vận hành trực tiếp, do đó với tốc độ mở cửa hàng như hiện tại BHX hoàn toàn có khả năng đạt được mức lợi nhuận 700 tỷ cho 2025.

Kế hoạch mở mới vượt xa mức 700 điểm bán của 2025 tương đối khả quan

Tính đến thời điểm hiện tại, Bách hóa Xanh (BHX) đã mở thêm 686 cửa hàng trong năm, nâng tổng số lên 2.456, trong đó hơn 50% tập trung tại khu vực miền Trung. Việc duy trì tốc độ mở rộng nhanh tại các thị trường có mật độ dân số và sức mua thấp hơn miền Nam cho thấy ban lãnh đạo có sự tự tin cao độ vào khả năng vận hành và tối ưu mô hình. Từ đó, cơ sở cho mục tiêu mở trên 700 cửa hàng trong 2026 – vượt qua con số của 2025 là hoàn toàn khả thi. Với việc đã triển khai tìm kiếm mặt bằng và nhân sự tại các tỉnh phía Bắc (như Ninh Bình, Hưng Yên) ngay từ Quý III/2025, phần lớn số lượng cửa hàng mới dự kiến sẽ tập trung tại khu vực Bắc Trung Bộ và đồng bằng sông Hồng, cùng cố tham vọng mở rộng quy mô nhanh chóng của BHX.

Cần lưu ý về doanh số/cửa hàng

Doanh thu trung bình/cửa hàng/tháng đã sụt giảm trong 3 quý gần đây (-5% QoQ mỗi quý, bắt đầu từ quý I/2025). Mặc dù có thể một phần đến từ tốc độ mở mới nhanh tại miền Trung – khu vực có sức mua thấp hơn so với miền Nam (ước tính thấp hơn khoảng 15-20% sau khi hoạt động 1 năm), nhưng đồng thời nó cũng cho thấy SSSG tại miền Nam có nguy cơ đi ngang hoặc thậm chí giảm nhẹ. Đây là tín hiệu cảnh báo về tính bền vững của tăng trưởng nếu xu hướng này tiếp diễn trong những tháng tới, khi đó khả năng gia tăng doanh thu chỉ có thể dựa vào sự mở rộng của số lượng cửa hàng vật lý.

Khả năng cải thiện biên lợi nhuận là điểm nhấn quan trọng trong trung/dài hạn của MWG

Khả năng cải thiện biên lợi nhuận là điểm nhấn quan trọng trong trung/dài hạn của MWG. Hậu tái cấu trúc (2023-2024), biên lãi ròng đã phục hồi về mức trên 4% – tương đương giai đoạn cao điểm trong quá khứ – khẳng định tính hiệu quả của mô hình vận hành mới ngay cả trong giai đoạn mở rộng mạnh mẽ của Bách Hóa Xanh (9T/2025). Động lực nới rộng biên lợi nhuận trong tương lai đến từ hai yếu tố cốt lõi:

-

Tối ưu hóa chi phí vận hành (OPEX): Tỷ trọng chi phí trên doanh thu dự kiến giảm dần nhờ lợi thế quy mô và đòn bẩy hoạt động. Tốc độ tăng trưởng doanh thu – được thúc đẩy bởi việc mở rộng thị trường của BHX và vị thế thống lĩnh của TGDD/ĐMX sẽ vượt qua tốc độ tăng chi phí.

- Thu nhập tài chính: Dòng tiền kinh doanh (CFO) dồi dào giúp tạo ra nguồn vốn ổn định cho các hoạt động tài chính, đóng góp ngày càng tích cực vào cơ cấu lãi ròng chung.

Cập nhật về các chuỗi khác

-

EraBlue tăng trưởng doanh thu +70% YoY sau 10 tháng 2025, hiện chuỗi đã mở mới vượt mục tiêu đầu năm là 150 cửa hàng và đang hướng tới con số 180 vào cuối năm, 330 cửa hàng vào 2026. Chuỗi có hiệu quả hoạt động tốt hơn so với ngành nhờ áp dụng mô hình TGDĐ+ĐMX và sự am hiểu tiêu dùng đối với người bản địa.

-

An Khang đánh dấu tháng tăng trưởng thứ 4 liên tiếp, doanh số và khả năng sinh lời cải thiện một phần đến từ các chiến dịch chống hàng giả, hàng lậu kém chất lượng. Chuỗi đang mở mới trở lại các cửa hàng, cho thấy mô hình đang dần tối ưu và tiến tới điểm hòa vốn.

GAME IPO ĐIỆN MÁY XANH

Tại cuộc họp nhà đầu tư vào ngày 26/11/2025, MWG công bố thông tin chuẩn bị IPO công ty holdings là Điện Máy Xanh (DMX), đây là doanh nghiệp sở hữu chuỗi bán lẻ thế giới di động (TGDĐ) và điện máy xanh (ĐMX). Hiện nay, thế giới di động (TGDĐ) và điện máy xanh (ĐMX) đang là 2 chuỗi bán lẻ đóng góp trên 90% lợi nhuận của MWG.

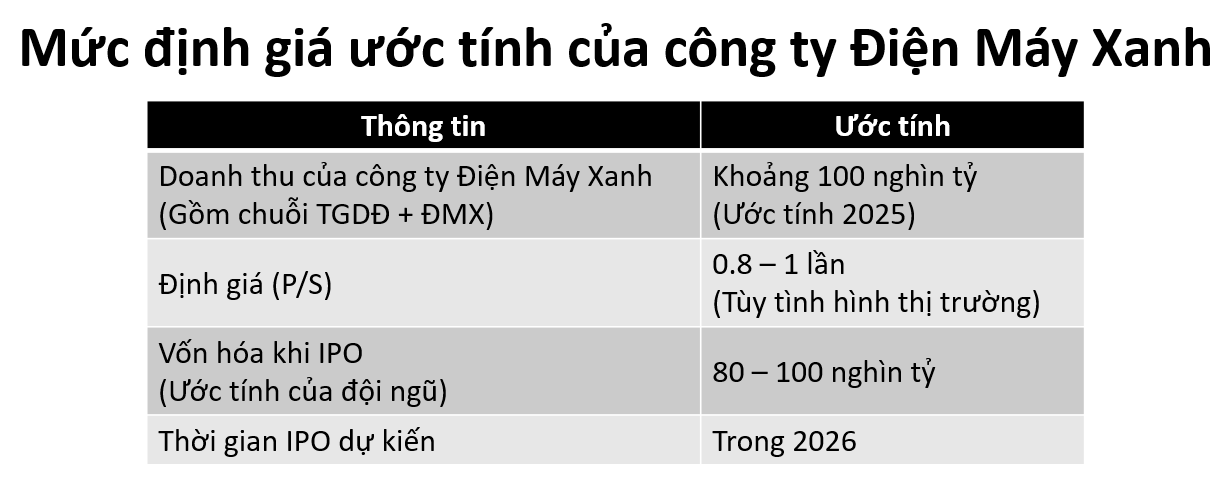

Mặc dù chưa công bố mức giá IPO cụ thể, nhưng đội ngũ ước tính công ty Điện Máy Xanh sẽ được định giá khoảng 80 – 100 nghìn tỷ, tương đương P/S = 0.8 – 1 lần. Đội ngũ sẽ tiếp tục cập nhật đến NĐT khi có thông tin cụ thể về thương vụ IPO này.

Vốn hóa hiện tại của MWG là 117 nghìn tỷ, không cao hơn quá nhiều so với mức giá IPO dự kiến của công ty Điện Máy Xanh là 100 nghìn tỷ. Do đó, khi Điện Máy Xanh IPO vào 2026 sẽ là động lực giúp cho cổ phiếu MWG tăng.

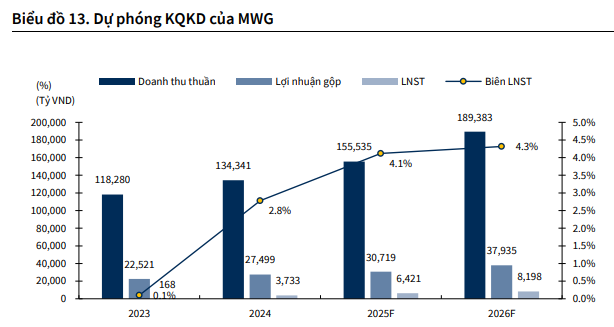

DỰ PHÓNG KQKD & ĐỊNH GIÁ

Khuyến nghị: MUA – Giá mục tiêu: 106,100 VND

Chúng tôi tiến hành định giá cổ phiếu MWG với 2 phương pháp là (1) chiết khấu dòng tiền và (2) phương pháp so sánh để đưa ra mức giá hợp lý cho cổ phiếu MWG tại thời điểm định giá cuối năm 2026.

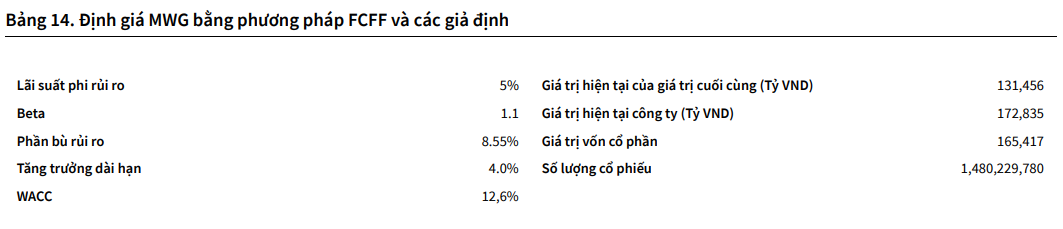

(1) Phương pháp chiết khấu dòng tiền: Chúng tôi sử dụng phương pháp chiết khấu dòng tiền tự do vốn sở hữu FCFF với các giả định nêu dưới đây. Chúng tôi đưa ra mục tiêu cổ phiếu MWG đối với phương pháp này là 111,800 VND/cổ phiếu.

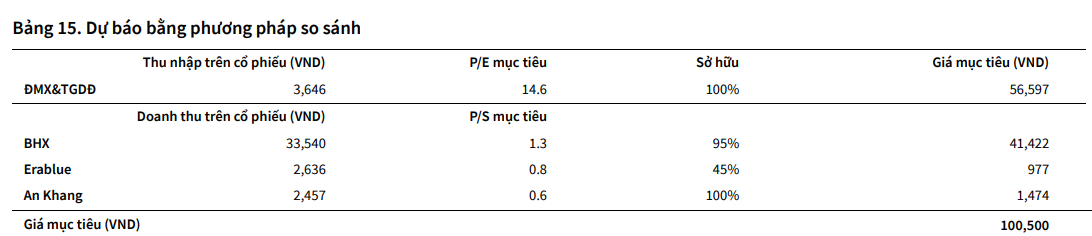

(2) Phương pháp so sánh: Chúng tôi sử dụng P/E và P/S cho từng chuỗi khác nhau, chúng tôi sử dụng mức P/E hợp lý đạt 14.6x cho chuỗi TGDĐ và DMX. Đối với BHX, chúng tôi sử dụng P/S mục tiêu là 1.3 được tính toán dựa trên giao dịch mua lại 5% BHX của CDH investments. Chuỗi An Khang hiện chưa có lãi vậy nên chúng tôi sử dụng mức P/S = 0.6 là mức hợp lý của các cửa hàng bán lẻ dược phẩm ở Đông Nam Á. Chuỗi EraBlue với tiềm năng tăng trưởng dài hạn trên đất Indonesia, vậy nên chúng tôi cho rằng mức P/S hợp lý cho chuỗi này đạt 0.8 lần. Chúng tôi đưa ra giá mục tiêu cho cổ phiếu MWG đối với phương pháp này là 100,500 VND/cổ phiếu.

Với tỷ trọng sử dụng vào mô hình định giá đối với mỗi phương pháp là 50-50, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu MWG cho năm 2026, mức giá mục tiêu 106,100 VND/cp, cao hơn 32% giá đóng cửa ngày 28/11/2025.