Thực trạng ngành bất động sản KCN năm 2025

ĐẦU TƯ FDI TIẾP TỤC LÀ ĐIỂM SÁNG BẤT CHẤP CÚ SỐC THUẾ QUAN

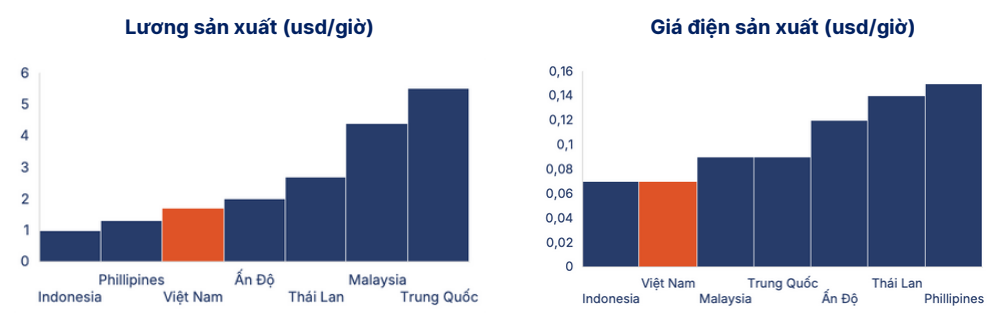

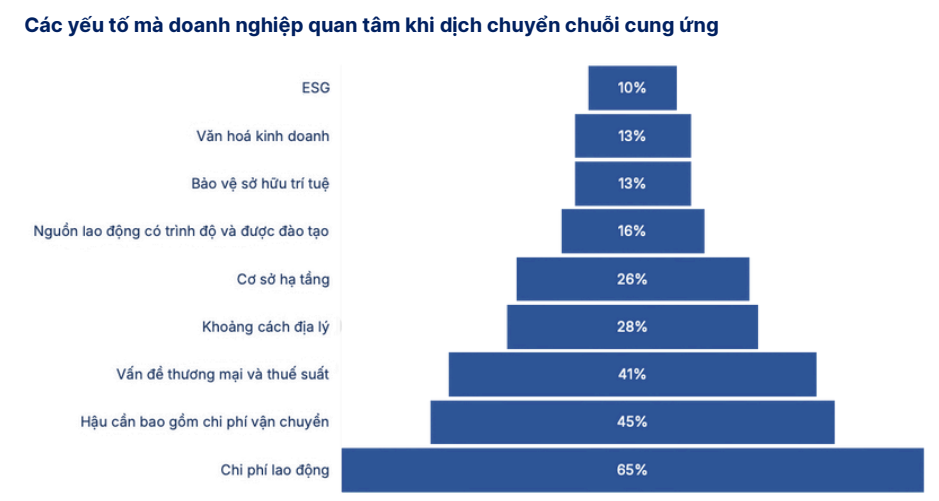

Việt Nam tiếp tục thu hút FDI mạnh mẽ sau cú sốc thuế quan nhờ giá điện sản xuất và chi phí nhân công cạnh tranh so với các nước trong khu vực. Chi phí lao động, logistic, đồng bộ hạ tầng và tự do thương mại là các yếu tố quan trọng quyết định đến chuyển dịch FDI bên cạnh thuế suất. Ngoài ra, môi trường chính trị ổn định, cơ chế thông thoáng, tăng cường chính sách ESG (điện tái tạo)… là các yếu tố ngày càng được FDI quan tâm. Do đó Việt Nam vẫn là lựa chọn khả thi nhờ vị trí địa lý chiến lược, chi phí cạnh tranh và khả năng tiếp cận đa thị trường thông qua các hiệp định thương mại tự do – những nền tảng mà không nhiều quốc gia trong khu vực sở hữu cùng lúc.

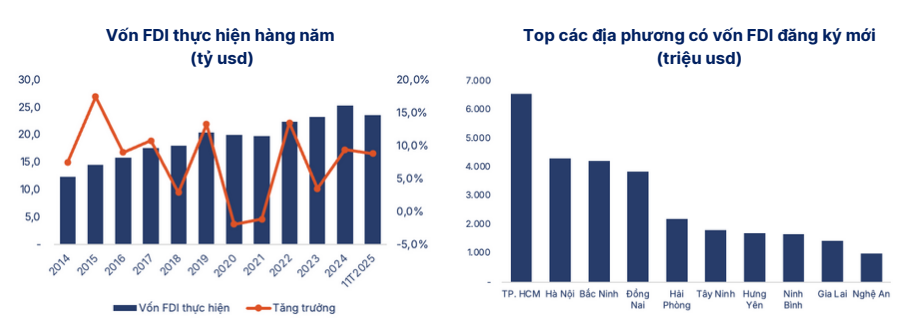

Trong 11 tháng đầu năm 2025, vốn FDI thực hiện tại Việt Nam ước đạt 23,6 tỷ USD, tăng 8,9% so với cùng kỳ năm trước. Đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của 11 tháng trong 5 năm qua.

TP. HCM hiện đang là địa phương dẫn đầu về thu hút dòng vốn FDI cấp mới, với tổng vốn đăng ký mới trong 11 tháng đầu năm đạt hơn 6,5 tỷ USD. Đứng thứ hai là Hà Nội với tổng vốn FDI cấp mới đạt 4,3 tỷ USD. Theo sau là Bắc Ninh, với tổng vốn FDI cấp mới đạt gần 4,2 tỷ USD.

NGUỒN CUNG ĐẤT KCN TIẾP TỤC GIA TĂNG TRONG KHI GIÁ CHO THUÊ TĂNG NHẸ

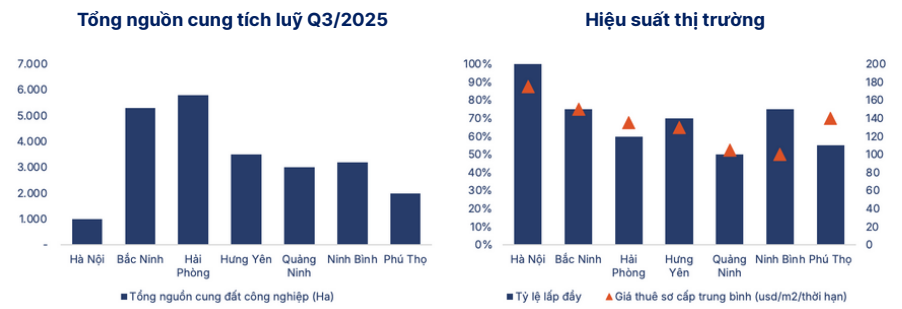

Thị trường khu vực Miền Bắc

-

Nguồn cung: Thị trường tiếp tục chào đón nguồn cung mới thực tế trong quý với việc khởi công 3 khu công nghiệp tại Phú Thọ, Hải Phòng và Ninh Bình, bổ sung thêm hơn 700 ha diện tích đất cho thuê. Tổng nguồn cung đất công nghiệp tích lũy toàn vùng đã đạt 23.563 ha.

-

Tỷ lệ lấp đầy: Tỷ lệ lấp đầy trung bình của thị trường đất công nghiệp miền Bắc trong Q3/2025 ở mức 67%, giảm so với Q2/2025 chủ yếu là do nguồn cung tăng nhanh và cần thời gian để hấp thụ. Sức cầu thực tế vẫn rất mạnh mẽ tại các “đầu tàu” công nghiệp. Hà Nội gần như đã lấp đầy hoàn toàn quỹ đất hiện hữu, trong khi Bắc Ninh duy trì tỷ lệ lấp đầy ở mức cao khoảng 75%. Nhu cầu thuê vẫn tập trung vào các ngành có giá trị gia tăng cao như công nghệ, sản xuất linh kiện điện tử và bo mạch.

-

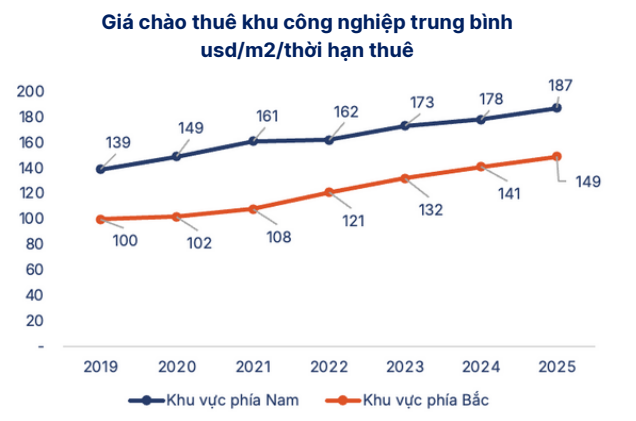

Giá cho thuê: Mức giá chào thuê đất khu công nghiệp trong Q3/2025 ghi nhận mức trung bình 133 USD/m2/thời hạn thuê. Mức giá này giảm nhẹ 2% so với quý trước chủ yếu do các tỉnh có mặt bằng giá thuê thấp hơn sáp nhập vào toàn vùng. Tuy nhiên, nếu xét trên một mặt bằng ổn định, giá thuê vẫn tăng trưởng 4% so với cùng kỳ năm trước, khẳng định xu hướng tăng giá bền vững tại các khu vực công nghiệp trọng điểm.

-

Triển vọng: Thị trường dự báo sẽ tiếp tục gia tăng nguồn cung với khoảng 6.500 ha đất công nghiệp được bổ sung vào thị trường trong giai đoạn từ 2026 đến 2028. Trong quá trình phát triển mạnh mẽ này, Ninh Bình đang nổi lên như một Vùng Kinh tế tiềm năng với hai dự án Khu công nghiệp lớn dự kiến sắp triển khai trong thời gian tới là KCN Đồng Văn V và KCN Đồng Văn VI của Chủ đầu tư Western Pacific cung cấp gần 500 Ha diện tích cho thuê mới. Đồng thời, sự phát triển mạnh mẽ của các dự án cơ sở hạ tầng trọng điểm như mở rộng sân bay Gia Bình thành cảng hàng không quốc tế cấp 4E và mở rộng đoạn cao tốc Bắc – Nam sẽ củng cố khả năng kết nối liên vùng, đóng vai trò là “xương sống” logistics, kết nối các trung tâm sản xuất với hệ thống cảng biển phía Bắc.

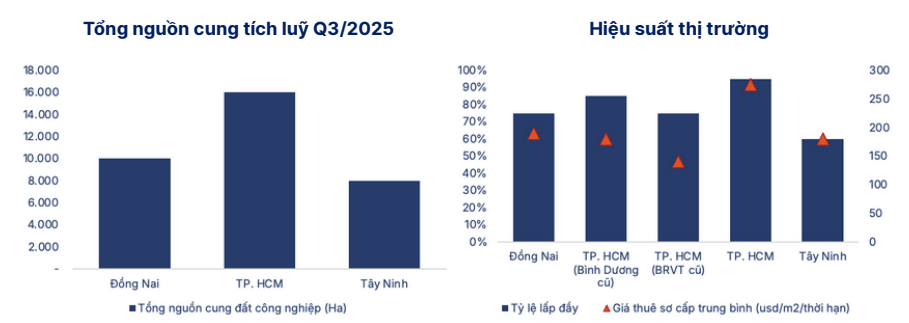

Thị trường khu vực Miền Nam

-

Nguồn cung: Trong Q3/2025 thị trường ghi nhận nguồn cung mới từ dự án khu công nghiệp Thủ Thừa tại Tây Ninh (hơn 100 Ha). Tổng nguồn cung hiện hữu tích luỹ đất công nghiệp khu vực phía Nam là 34.400 Ha.

-

Tỷ lệ lấp đầy: Tỷ lệ lấp đầy được ghi nhận ở mức 75%. Nhu cầu thuê đất công nghiệp tại khu vực phía Nam vẫn đa dạng và ổn định, bao gồm các ngành nghề phát triển mạnh mẽ tại Việt Nam, như sản xuất linh kiện điện tử, bo mạch, cùng với các ngành truyền thống có quy mô lớn như sản xuất nhựa và sắt thép. Sự đa dạng này cho thấy khả năng hấp thụ dài hạn của thị trường là rất lớn.

-

Giá cho thuê: Giá chào thuê trung bình của đất khu công nghiệp trong vùng kinh tế trọng điểm phía Nam vẫn tăng nhẹ, đạt 187 USD/m2/thời hạn thuê. Mức giá này tăng 0,076% so với quý trước và 4% so với cùng kỳ năm 2024.

-

Triển vọng: Thị trường đất công nghiệp phía Nam được dự báo sẽ tiếp tục sôi động khi có thêm khoảng 7.300 ha gia nhập thị trường trong ba năm tới. Sự sát nhập tỉnh đã giúp định hình khu kinh tế phía Nam thành một siêu đô thị công nghiệp và dịch vụ với chuỗi giá trị liền mạch từ trung tâm R&D/tài chính (TP.HCM) đến các cụm sản xuất chuyên sâu (khu vực Bình Dương, Đồng Nai) và cửa ngõ logistics/dịch vụ cảng biển ( khu vực Bà Rịa- Vũng Tàu, Long An). Các dự án hạ tầng trọng điểm như các tuyến cao tốc, vành Đai 3, vành Đai 4, sân bay Long Thành, cảng Cái Mép – Thị Vải sẽ đóng vai trò là động lực kép, thúc đẩy mạnh mẽ khả năng kết nối liên vùng giữa các KCN mới, KCN hiện hữu và các cảng biển, tối ưu hóa các dịch vụ chuỗi cung ứng.

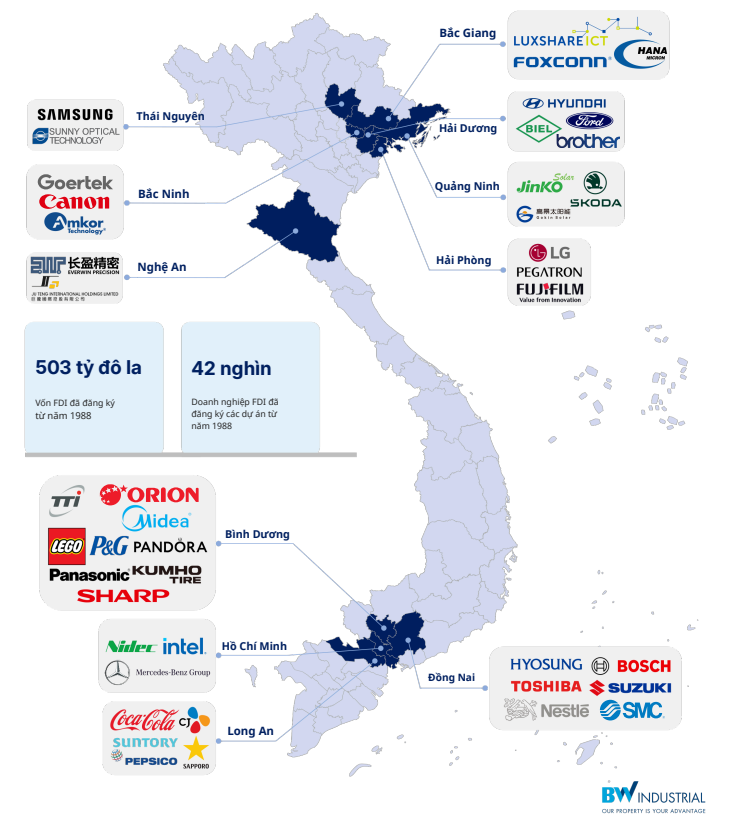

BẢN ĐỒ CÁC DOANH NGHIỆP FDI LỚN ĐÃ ĐẦU TƯ VÀO VIỆT NAM

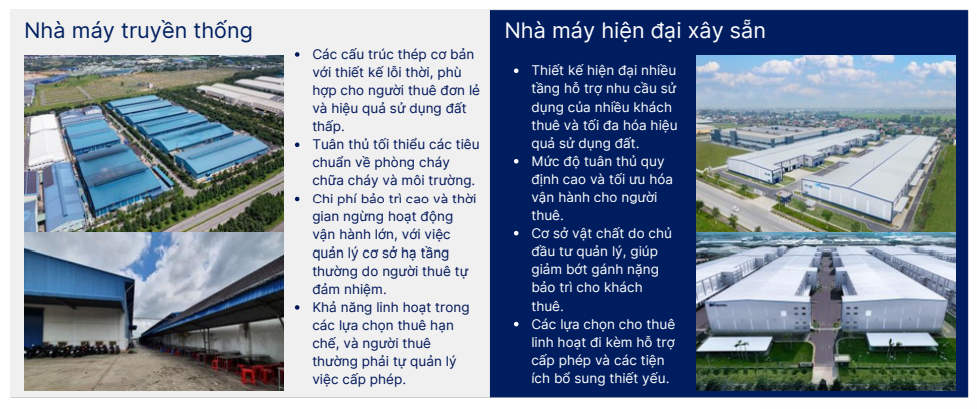

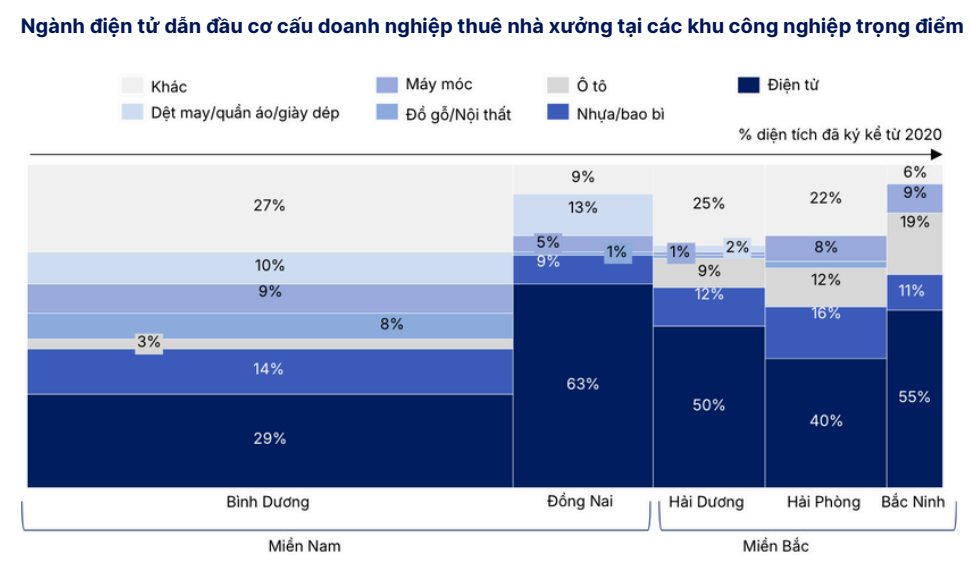

Nhà xưởng xây sẵn (RBF) – Xu hướng đầu tư mới

THỊ TRƯỜNG NHÀ XƯỞNG XÂY SẴN (RBF)

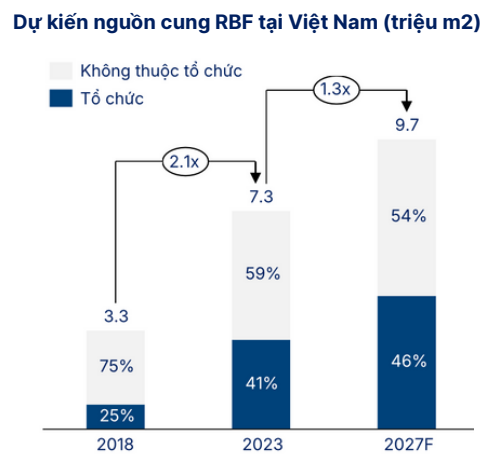

Kể từ năm 2018, các nhà đầu tư tổ chức đã tạo nên cuộc cách mạng đối với thị trường RBF. Thị trường RBF đã chứng kiến sự tăng trưởng đáng kể với sự tham gia của các nhà phát triển tổ chức như BW Industrial, Fraser, KCN và Gaw NP, những đơn vị đã giới thiệu các tiêu chuẩn RBF hiện đại, cung cấp dịch vụ quản lý cơ sở vật chất toàn diện và các dịch vụ giá trị gia tăng như hỗ trợ trang bị nội thất và cấp phép.

Lĩnh vực RBF dự kiến sẽ tiếp tục tăng trưởng bền vững đến năm 2027, đạt 9,7 triệu m2 vào năm 2027 với các nhà đầu tư tổ chức chiếm gần một nửa thị trường.

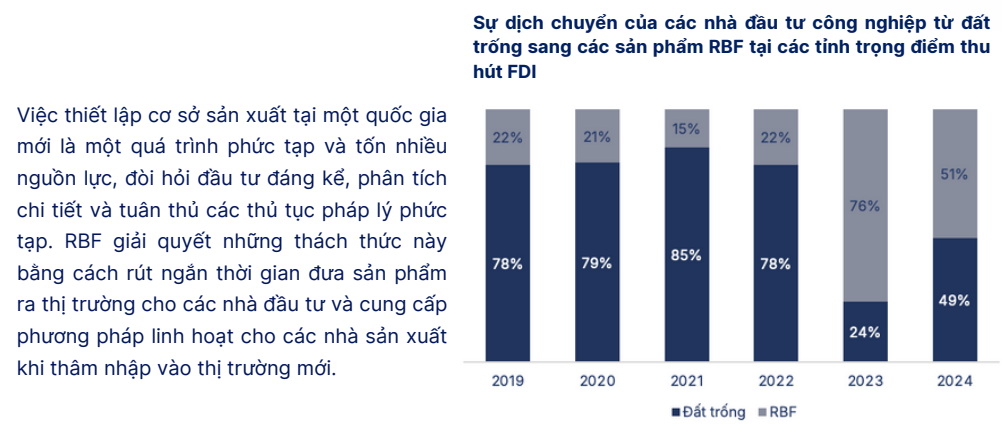

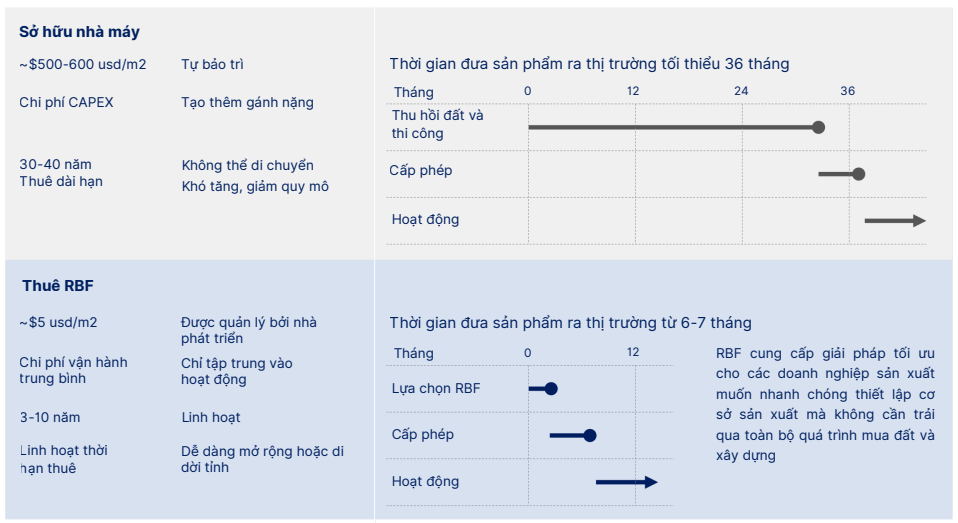

Các khu công nghiệp có RBF là giải pháp chiến lược toàn diện cho các nhà sản xuất: thúc đẩy thu hút FDI và đóng vai trò cho sự mở rộng ngành sản xuất của Việt Nam.

Sự dịch chuyển chuỗi cung ứng toàn cầu và việc di dời sản xuất của Trung Quốc đang thúc đẩy nhu cầu lớn hơn đối với RBF, với dự kiến ngày càng nhiều nhà sản xuất điện tử sẽ di dời toàn bộ chuỗi cung ứng sản xuất sang Việt Nam.

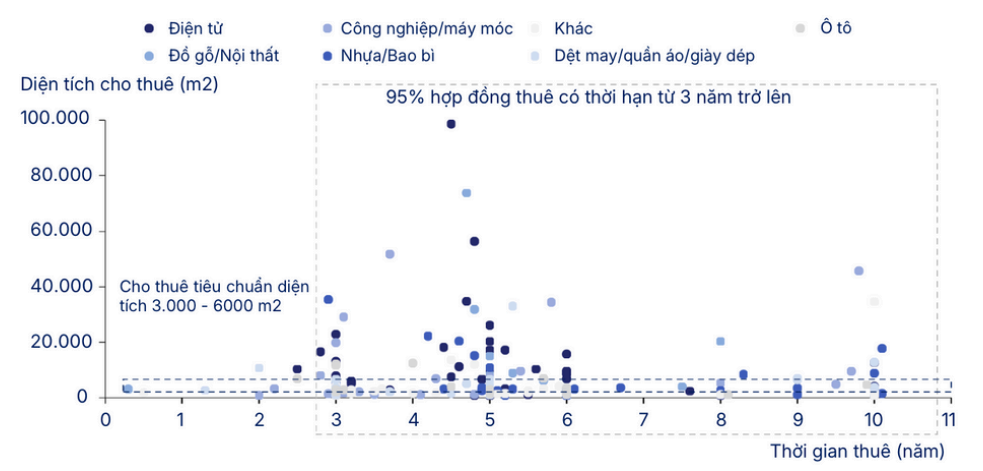

Mặc dù có sự khác biệt về ngành nghề và nguồn gốc người thuê giữa miền Bắc và miền Nam, hầu hết người thuê đều ưa chuộng diện tích thuê từ 3.000 đến 6.000 m2, đây là phạm vi diện tích được ưa thích để thiết lập các hoạt động sản xuất tại Việt Nam. Diện tích này tạo sự cân bằng giữa hiệu quả hoạt động và tính tiết kiệm chi phí vì nó cung cấp đủ không gian cho dây chuyền sản xuất, thiết bị và kho chứa.

Các doanh nghiệp thuê diện tích trên 20.000 m2 chủ yếu đến từ lĩnh vực điện tử và máy móc tiên tiến, chiếm 71% tổng số hợp đồng thuê loại này và tập trung chủ yếu ở khu vực phía Nam.

Tỷ lệ thuê đất tăng cao do khan hiếm đất công nghiệp dự kiến sẽ thúc đẩy việc xây dựng các nhà xưởng xây sẵn nhiều tầng.

Tình hình của Việt Nam tương đồng với những thách thức mà các trung tâm công nghiệp phát triển như Trung Quốc, Nhật Bản, Singapore… đang phải đối mặt, nơi mà việc tích hợp theo chiều dọc và tập trung công nghiệp đã chứng minh hiệu quả trong việc giải quyết tình trạng khan hiếm đất đai và nâng cao hiệu quả hoạt động. Đến cuối năm 2026, BW Industrial ước tính các cơ sở nhiều tầng RBF có thể đạt diện tích sàn xây dựng (GFA) hơn 2 triệu mét vuông tại Việt Nam.

THỊ TRƯỜNG NHÀ XƯỞNG XÂY SẴN DUY TRÌ HOẠT ĐỘNG KHẢ QUAN

Sức cầu vượt trội, tỷ lệ lấp đầy tăng trưởng ấn tượng

-

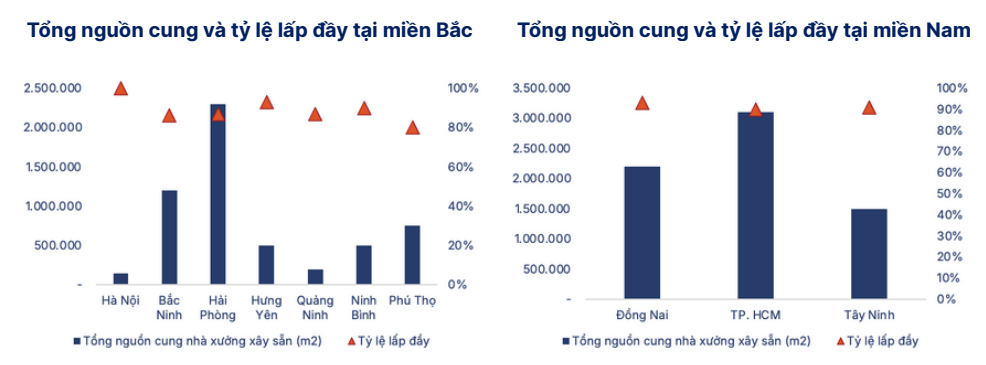

Thị trường Miền Bắc: trong Q3/2025 là tỷ lệ lấp đầy của nhà xưởng xây sẵn tại miền Bắc đạt khoảng 87%, tăng 4% so với Q2/2025. Mức tăng trưởng này đặc biệt ấn tượng khi diễn ra đồng thời với việc thị trường đón nhận gần 100.000 m2 nguồn cung mới. Điều này cho thấy sức cầu trên thị trường đang lớn hơn tốc độ phát triển nguồn cung. Hà Nội tiếp tục đứng đầu với tỷ lệ lấp đầy gần như đạt 100%, phản ánh sự khan hiếm nguồn cung và sức hấp dẫn vượt trội. Tiếp theo là Hưng Yên (93%), Hải Phòng (87%) và Bắc Ninh (86%). Nhu cầu đến từ các ngành mũi nhọn như linh kiện điện tử, bo mạch và một số ngành sản xuất truyền thống, vốn ưu tiên giải pháp nhà xưởng xây sẵn để tiết kiệm thời gian triển khai.

-

Thị trường Miền Nam: nguồn cung có sự gia tăng nhẹ (khoảng 2%, tương đương với 20.000 m2 diện tích sàn cho thuê), tuy nhiên tỉ lệ lấp đầy của Nhà xưởng xây sẵn trong Q3/2025 vẫn đạt mức cao ấn tượng 92%, cho thấy nhu cầu thuê xưởng vẫn rất tốt và thể hiện sức bền vững của thị trường khi nguồn cung mới được đón nhận nhanh chóng. Mức lấp đầy cao được ghi nhận đồng đều ở các địa phương trọng điểm như Đồng Nai (93%), Tây Ninh (91%) và TP.HCM (90%). Sức cầu vẫn được dẫn dắt bởi các ngành sản xuất công nghệ cao và có giá trị gia tăng như linh kiện điện tử, bo mạch, và sản xuất phụ kiện, những ngành yêu cầu cơ sở vật chất sẵn có để nhanh chóng đi vào hoạt động.

Giá cho thuê tiếp tục duy trì sự ổn định

-

Thị trường Miền Bắc: Giá thuê nhà xưởng xây sẵn trong Q3/2025 vẫn duy trì ở mức 5,0 USD/m2/tháng, không thay đổi so với Q2/2025.

-

Thị trường Miền Nam: Mức giá thuê trung bình của nhà xưởng xây sẵn trong Q3/2025 vẫn duy trì ở mức 4,8 USD/m2 /tháng, không thay đổi so với quý trước.

Thị trường trung tâm dữ liệu (Data center) – Động lực tăng trưởng mới của ngành

TỔNG QUAN THỊ TRƯỜNG TRUNG TÂM DỮ LIỆU TOÀN CẦU

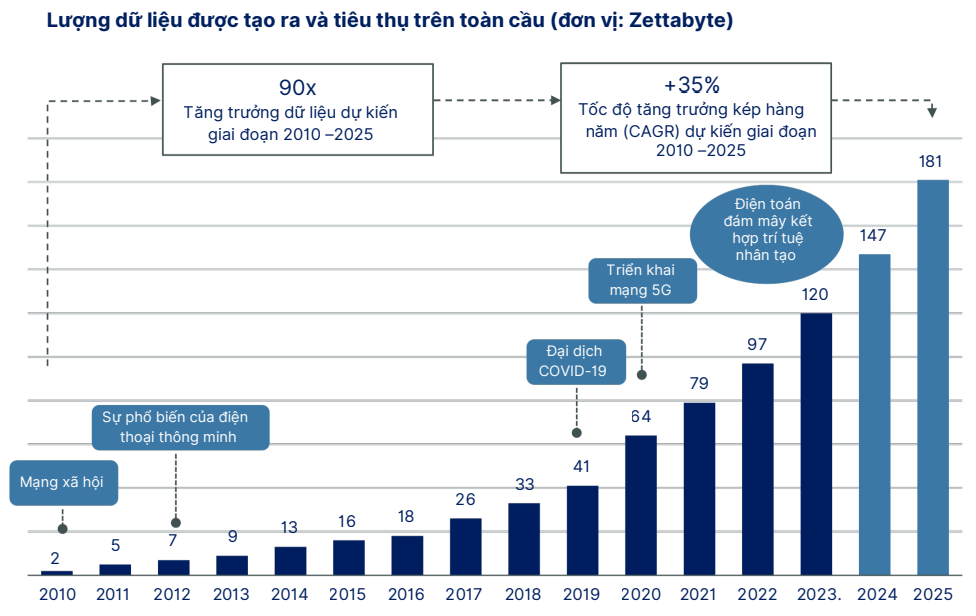

Sự tăng trưởng theo cấp số nhân của điện toán đám mây, trí tuệ nhân tạo (AI) và chuyển đổi kỹ thuật số đã thúc đẩy nhu cầu về cơ sở hạ tầng dữ liệu hiệu suất cao, có khả năng mở rộng tiếp tục tăng vọt. Động lực này đang định hình lại tâm lý nhà đầu tư, định vị các trung tâm dữ liệu không chỉ là cơ sở hạ tầng vận hành mà còn là tài sản cấp đầu tư cốt lõi, mang lại dòng thu nhập ổn định và tạo ra giá trị lâu dài.

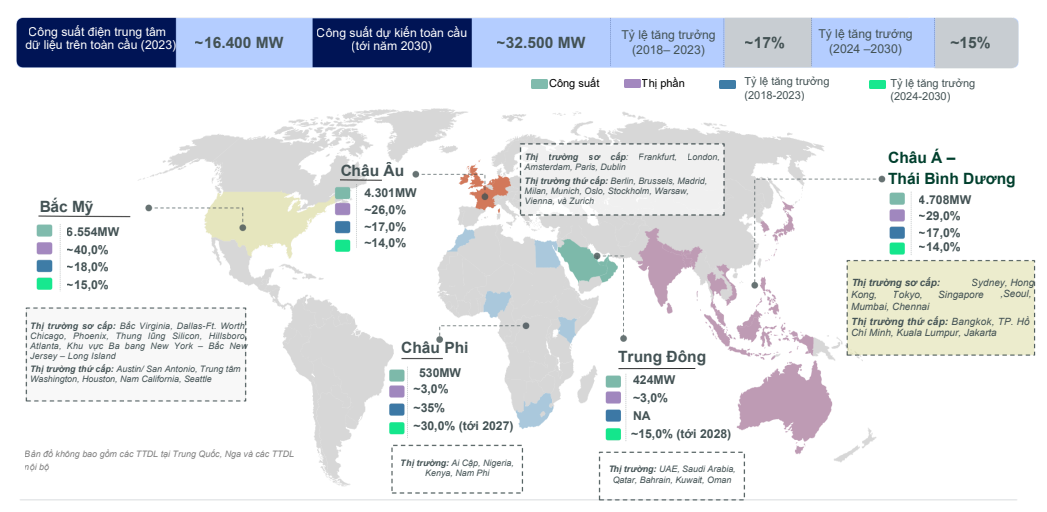

Theo dự báo của McKinsey & Company, từ năm 2023 đến 2030, nhu cầu trung tâm dữ liệu toàn cầu sẽ tăng trưởng với tốc độ kép hàng năm (CAGR) từ 19% đến 22%, trong đó khoảng 70% khối lượng xử lý sẽ liên quan đến AI. Với quy mô kinh tế, dân số và tốc độ số hóa vượt trội, khu vực Châu Á– Thái Bình Dương được dự báo sẽ chiếm từ 45 đến 55GW nhu cầu trung tâm dữ liệu toàn cầu vào năm 2028, trở thành một trong những thị trường trọng điểm trong cuộc cách mạng AI.

THỊ TRƯỜNG TRUNG TÂM DỮ LIỆU ĐANG TĂNG TRƯỞNG VỚI TỐC ĐỘ CHÓNG MẶT

Các hãng công nghệ hàng đầu tiếp tục tạo ra cơn sốt đầu tư vào trung tâm dữ liệu

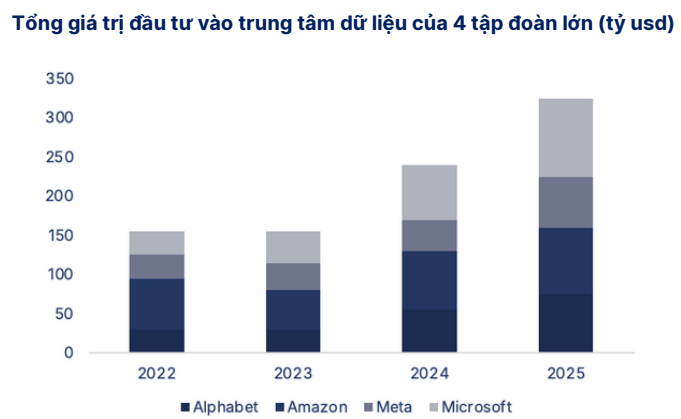

Tổng chi tiêu của bốn tập đoàn lớn trên thế giới vào trung tâm dữ liệu đạt khoảng 244 tỷ usd vào năm 2024 (tăng 58% so với năm 2023) và dự kiến sẽ đạt khoảng 325 tỷ usd năm 2025. Điều này phản ánh môi trường cạnh tranh ngày càng quyết liệt trong cuộc đua phát triển AI, khi các tập đoàn coi AI là động lực thúc đẩy các khoản đầu tư vào hạ tầng kỹ thuật số trên phạm vi toàn cầu.

CHÂU Á THÁI BÌNH DƯƠNG NỔI LÊN LÀ KHU VỰC CÓ NHIỀU TIỀM NĂNG TĂNG TRƯỞNG

Thị trường trung tâm dữ liệu Châu Á – Thái Bình Dương đã nhanh chóng phát triển thành một trong những loại tài sản năng động và có ý nghĩa chiến lược.

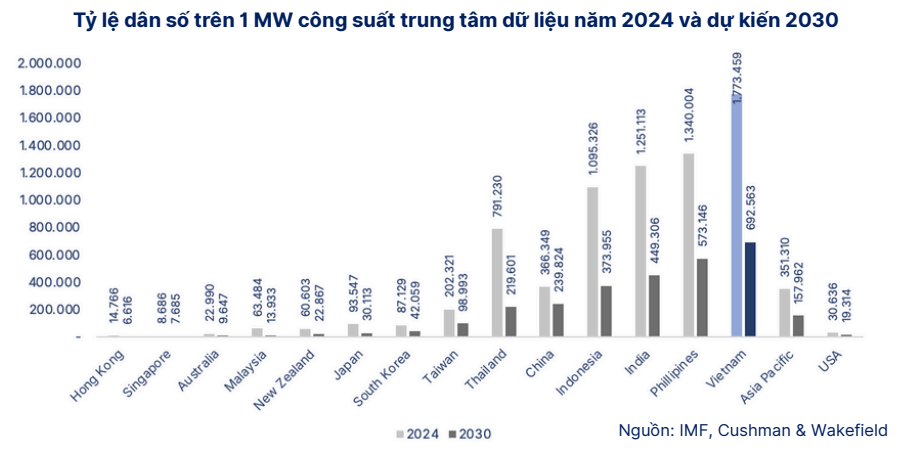

Việc lựa chọn thị trường để phát triển trung tâm dữ liệu chịu tác động bởi nhiều yếu tố, bao gồm mức độ ứng dụng điện toán đám mây, tiến trình chuyển đổi số, hoạt động thương mại, mức độ phát triển của nền kinh tế và khả năng sẵn có của hạ tầng vật chất. Trong số đó, chỉ tiêu dân số trên mỗi MW công suất trung tâm dữ liệu được xem là một thước đo hữu ích để đánh giá tương đối cơ hội tăng trưởng giữa các thị trường.

-

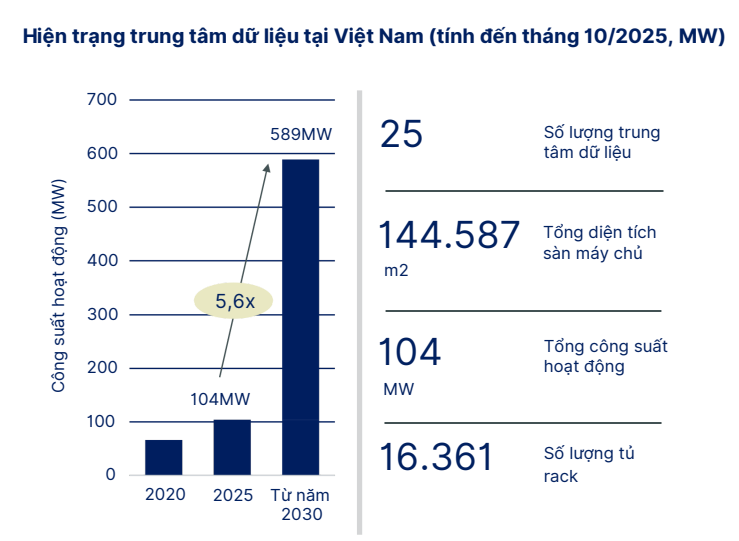

Thị trường chưa được phục vụ đầy đủ: Mặc dù là khu vực có dân số đông nhất thế giới, châu Á – Thái Bình Dương vẫn đang trong tình trạng thiếu hụt đáng kể về công suất trung tâm dữ liệu so với Hoa Kỳ. Sự chênh lệch này cho thấy tiềm năng đầu tư và phát triển rất lớn của khu vực. Thái Lan, Indonesia, Philippines và Việt Nam hiện vẫn đang ở giai đoạn đầu của quá trình phát triển trung tâm dữ liệu. Các thị trường này có mật độ trung tâm dữ liệu còn rất thấp.

-

Thị trường giai đoạn đầu có giá thuê cao: Các thị trường mới nổi như Việt Nam, New Zealand và Philippines có giá thuê cao hơn do nguồn cung hạn chế.

-

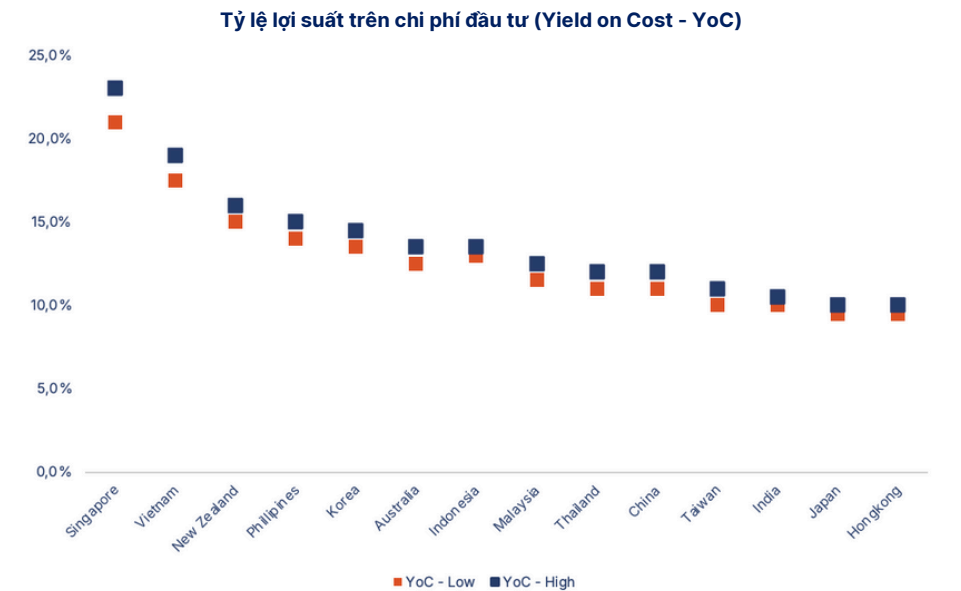

Tiềm năng lợi suất hấp dẫn: Tất cả các thị trường Châu Á – Thái Bình Dương đều có tiềm năng mang lại lợi suất trên chi phí (không dùng đòn bẩy) lớn hơn 10%.

VIỆT NAM TRỞ THÀNH ĐIỂM ĐẾN LÝ TƯỞNG CỦA CÁC NHÀ ĐẦU TƯ DATA CENTER

Việt Nam trở thành điểm đến tiềm năng cho các nhà đầu tư trung tâm dữ liệu nhờ chi phí xây dựng thấp và hiệu quả trên vốn cao.

-

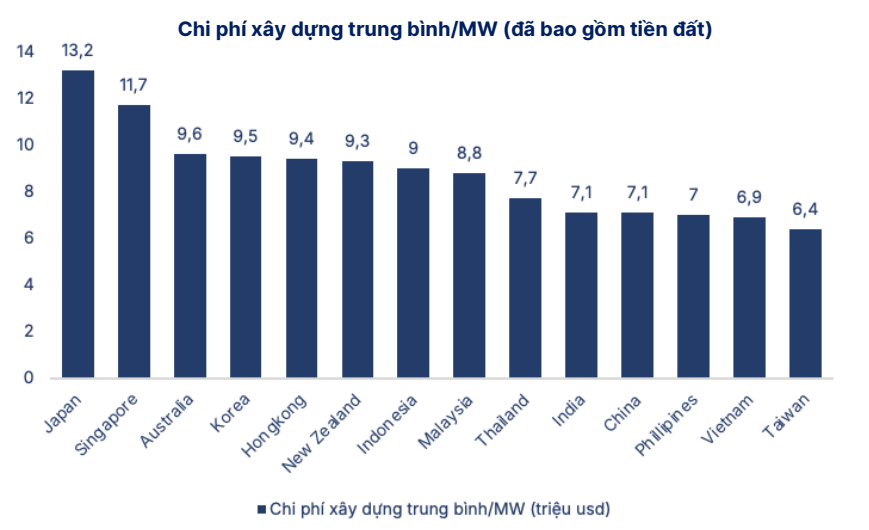

Chi phí đầu tư: Việt Nam là nước có chi phí xây dựng tính trên 1 MW thuộc nhóm thấp nhất với 6,9 triệu usd/MW và tỷ suất sinh lợi trên vốn đầu tư thuộc nhóm cao nhất (chỉ xếp sau Singapore).

Thị trường trung tâm dữ liệu tại Việt Nam đang tăng trưởng nhanh chóng, được thúc đẩy bởi quá trình chuyển đổi số mạnh mẽ, tỷ lệ sử dụng internet ngày càng cao, cùng với sự hỗ trợ tích cực từ chính phủ trong việc phát triển hạ tầng số.

VIỆT NAM ĐANG CHUYỂN ĐỔI SỐ MỘT CÁCH MẠNH MẼ

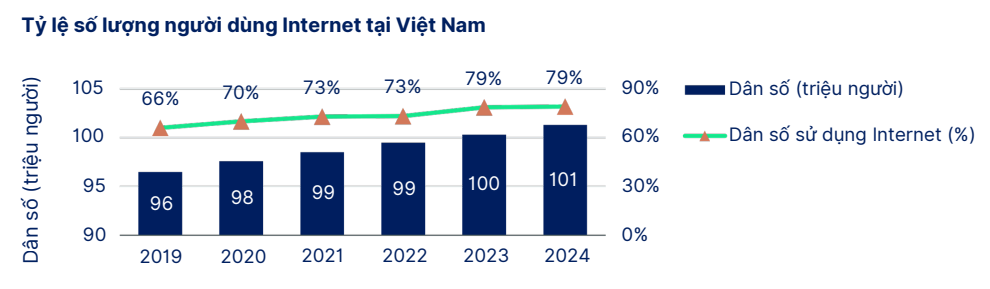

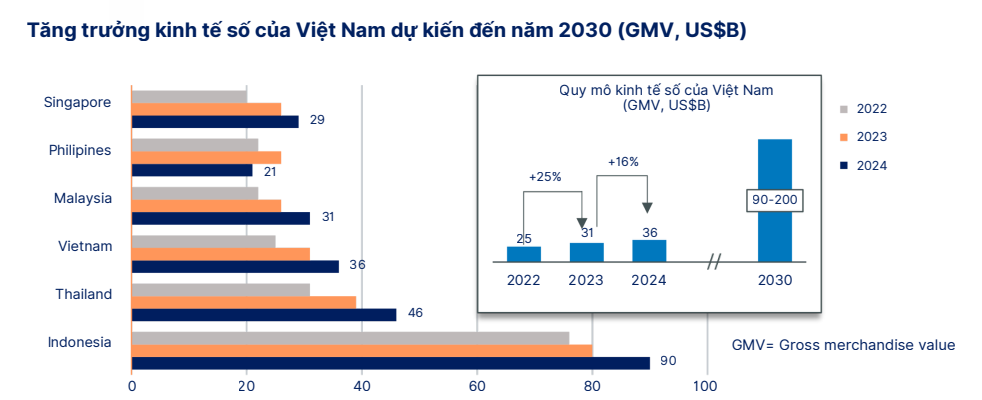

Tăng trưởng kinh tế số của Việt Nam: dự kiến vươn lên vị trí thứ hai tại Đông Nam Á vào năm 2030. Việt Nam là một trong những quốc gia có số lượng người dùng internet cao nhất khu vực Châu Á – Thái Bình Dương. Năm 2024, ước tính có khoảng 80 triệu người dùng internet, tương đương tỷ lệ phủ sóng đạt 79% dân số.

TRIỂN VỌNG NGÀNH

VIỆT NAM CÓ NHIỀU LỢI THẾ NHỜ VỊ THẾ ĐỊA CHÍNH TRỊ ĐẶC BIỆT

Việt Nam, với vị trí chiến lược, đã trở thành điểm đến lý tưởng cho các công ty có nhu cầu đa dạng hóa cơ sở sản xuất và chuyển hướng khỏi Trung Quốc, trong bối cảnh chuỗi cung ứng toàn cầu bị gián đoạn và căng thẳng thương mại.

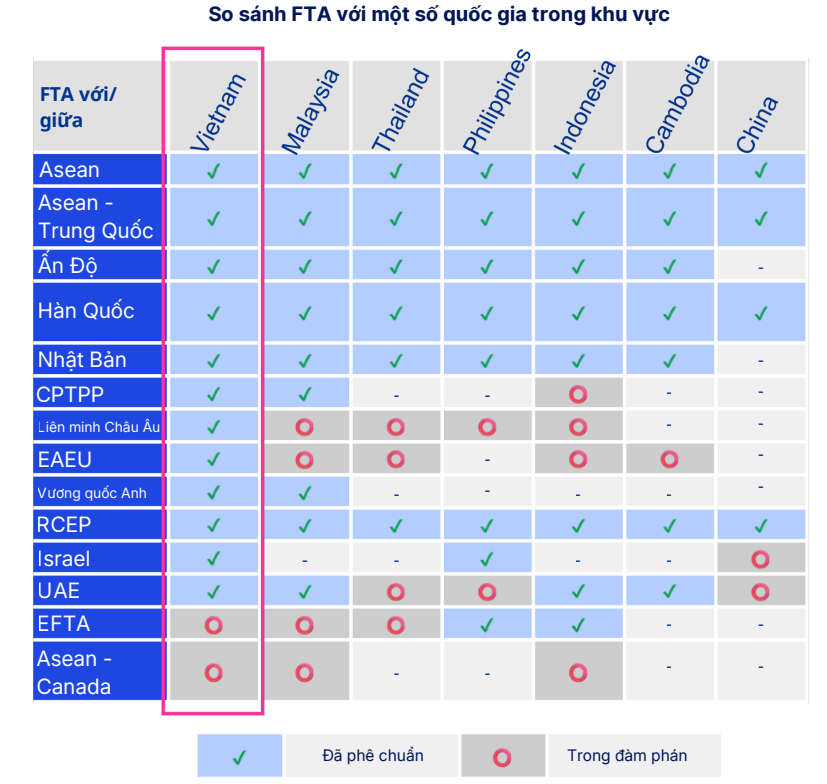

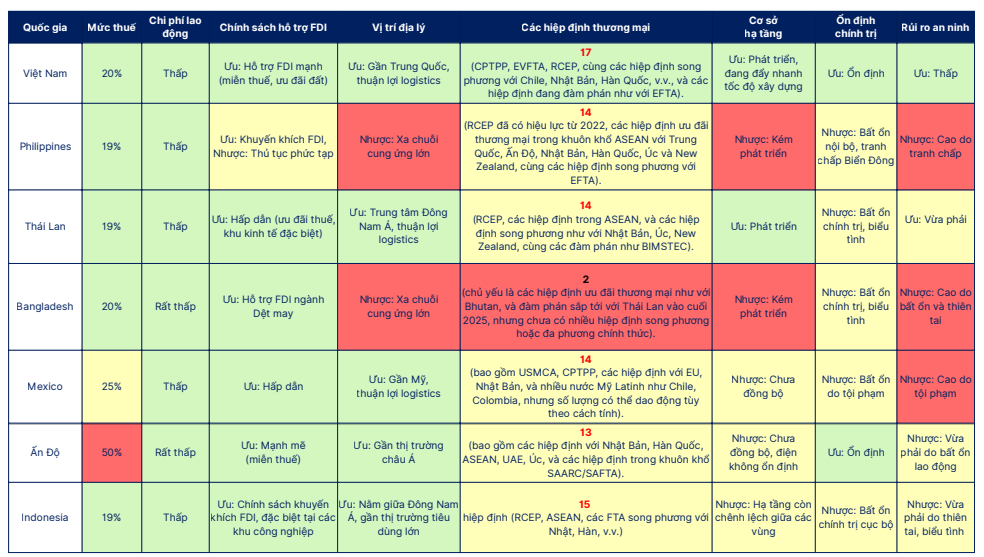

Việt Nam sở hữu hệ thống vững chắc với 17 hiệp định thương mại tự do (FTA) có hiệu lực cùng 2 hiệp định đang đàm phán, thiết lập quan hệ hợp tác với 60 nền kinh tế và chiếm phần lớn kim ngạch thương mại quốc tế. Nhờ các hiệp định này, Việt Nam được hưởng các lợi ích như cắt giảm thuế quan, tiếp cận thị trường tốt hơn và tăng cơ hội đầu tư, từ đó đóng góp vào sự tăng trưởng kinh tế bền vững.

CHI PHÍ GIÁ RẺ LÀ LỢI THẾ CẠNH TRANH KHI SO SÁNH VỚI CÁC NƯỚC TRONG KHU VỰC

THUẾ QUAN HẠ NHIỆT – VIỆT NAM DUY TRÌ VỊ THẾ ĐIỂM ĐẾN DÒNG VỐN FDI

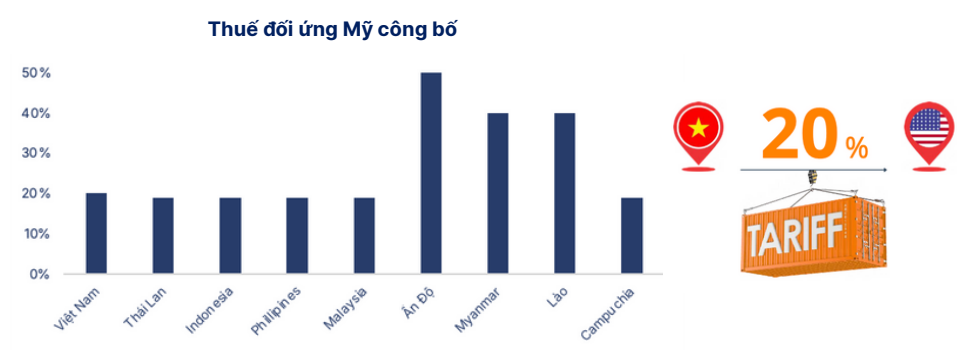

Mức thuế mà Việt Nam đang phải gánh chịu có sự tương đồng đáng kể với các quốc gia khác trong khu vực. Cụ thể, Việt Nam hiện áp dụng mức thuế đối ứng 20%, trong khi hàng hóa trung chuyển chịu mức thuế suất 40%.

So sánh với các nước lân cận, các quốc gia như Thái Lan, Indonesia, Philippines và Malaysia cũng ghi nhận mức thuế 19%, không có sự chênh lệch lớn. Riêng Ấn Độ đang phải chịu mức thuế lên tới 50%. Nhờ việc duy trì được những lợi thế sẵn có, Việt Nam tiếp tục khẳng định vị thế là điểm đến hàng đầu thu hút dòng vốn đầu tư trực tiếp nước ngoài (FDI).

Tác động từ chính sách thuế quan của Mỹ đã phai nhạt và Việt Nam tiếp tục là điểm đến của dòng vốn FDI nhờ sở hữu nhiều lợi thế so với các quốc gia cạnh tranh trực tiếp khác

Việt Nam vẫn là lựa chọn khả thi nhờ vị trí địa lý chiến lược, chi phí cạnh tranh và khả năng tiếp cận đa thị trường thông qua các hiệp định thương mại tự do – những nền tảng mà không nhiều quốc gia trong khu vực sở hữu cùng lúc.

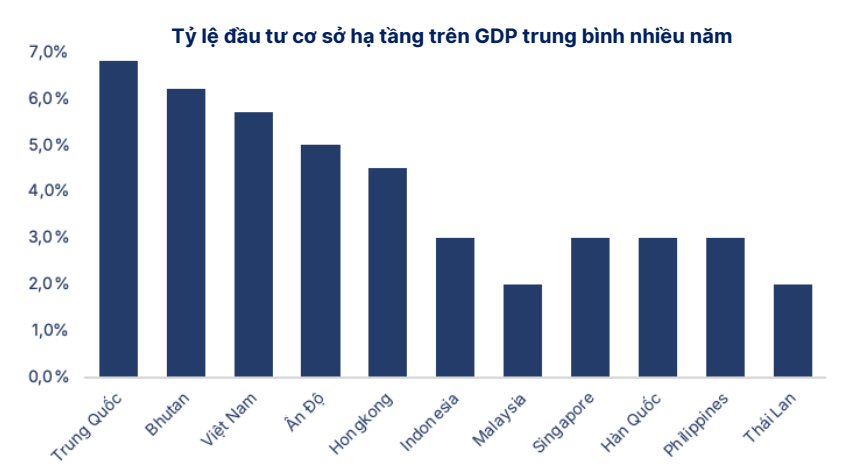

HẠ TẦNG TIẾP TỤC ĐƯỢC ĐẨY MẠNH THÚC ĐẨY TIỀM NĂNG PHÁT TRIỂN CÁC KCN

Việt Nam nằm trong nhóm có tỷ lệ đầu tư cơ sở hạ tầng trên GDP cao nhất ở Châu Á. Trong những năm qua, Việt Nam đã có những nỗ lực đáng kể để cải thiện cơ sở hạ tầng nhằm giảm bớt thời gian và chi phí logistics cho doanh nghiệp cũng như thu hút thêm nhiều nhà đầu tư FDI.

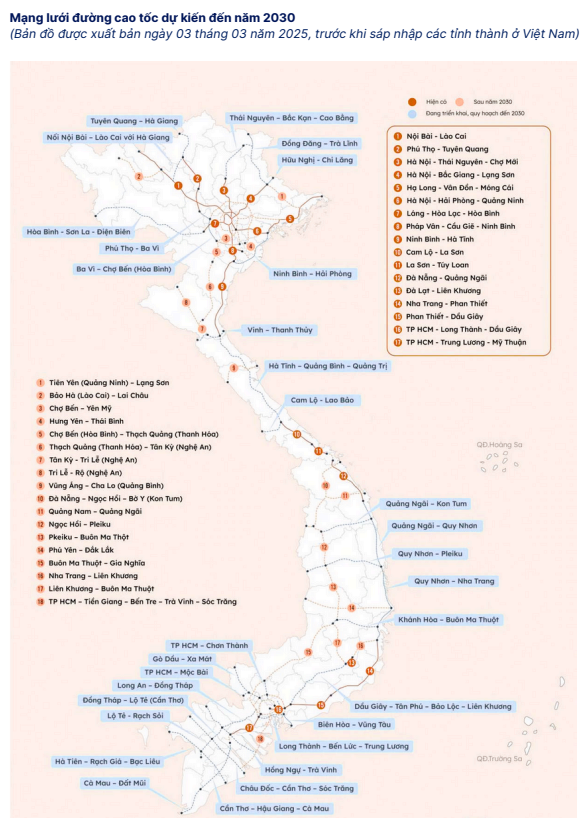

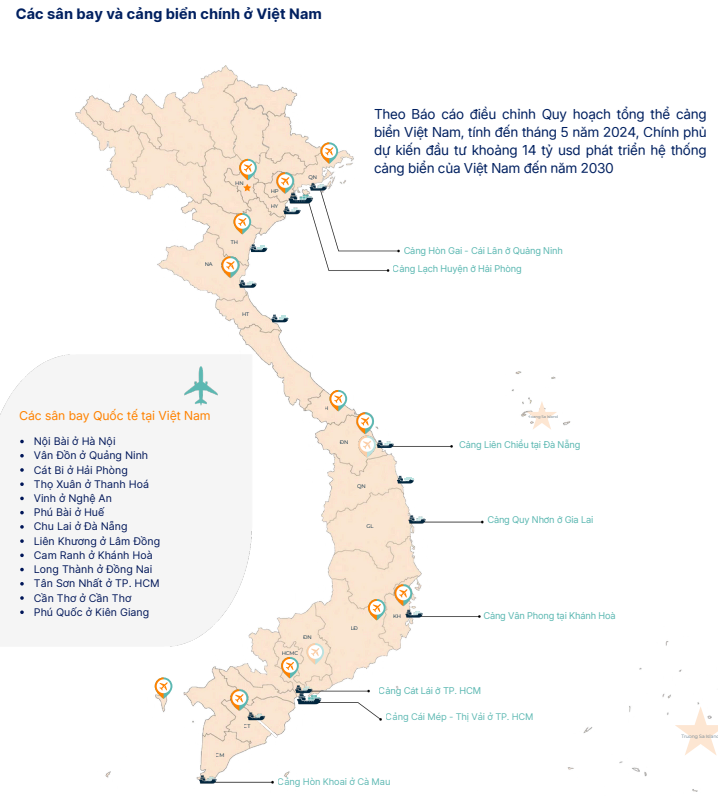

Mạng lưới cao tốc và kết nối vùng: Các dự án cao tốc trọng điểm như Cao tốc Bắc – Nam, các tuyến vành đai tại khu vực phía Nam (Vành đai 3 TP.HCM) và phía Bắc (Vành đai 4 vùng Thủ đô) đang được đẩy nhanh tiến độ. Khi hoàn thành, các tuyến này sẽ kết nối trực tiếp các KCN với các cảng biển sâu (như Cái Mép – Thị Vải, Lạch Huyện) và sân bay quốc tế.

Hạ tầng cảng biển và hàng không: Dự án trọng điểm Sân bay Long Thành với quy mô lớn và vị trí đặc biệt ngay trung tâm Đông Nam Á được kỳ vọng sẽ trở thành điểm kết nối chung của khu vực và thế giới. Ngoài ra, sân bay Gia Bình lớn nhất miền Bắc cũng đang được gấp rút triển khai sẽ tạo cú hích đối với các dự án khu công nghiệp tại miền Bắc.

Xu hướng đô thị hóa và cải cách của chính phủ hứa hẹn sẽ thúc đẩy sự tăng trưởng nhanh chóng của cơ sở hạ tầng Việt Nam trong thập kỷ tới.

- Hiện nay, Việt Nam có gần 2.000km đường cao tốc và dự kiến sẽ tăng lên 5.000km vào năm 2030. Kế hoạch đầy tham vọng này cũng bao gồm việc xây dựng 10 cây cầu lớn bắc qua sông Hồng tại thành phố Hà Nội vào năm 2030.

- Đến năm 2030, Việt Nam có kế hoạch mở rộng mạng lưới đường sắt của mình lên tổng chiều dài 2.362km, ưu tiên xây dựng tuyến đường sắt cao tốc Bắc-Nam, đặc biệt là các đoạn Hà Nội-Vinh (281km) và TP.HCM-Nha Trang (370km). Các tuyến đường sắt hiện hữu cũng sẽ được cải tạo và nâng cấp.

- Theo báo cáo Triển vọng Thị trường Thương mại năm 2025 (CMO) của Boeing, Việt Nam đang trên đà trở thành thị trường hàng không phát triển nhanh nhất Đông Nam Á từ năm 2025 đến năm 2030 với lưu lượng hành khách hàng năm dự kiến sẽ tăng lên 8,1%. Việt Nam hiện có 22 sân bay, trong đó có 14 sân bay quốc tế đang hoạt động hoặc đang được xây dựng.

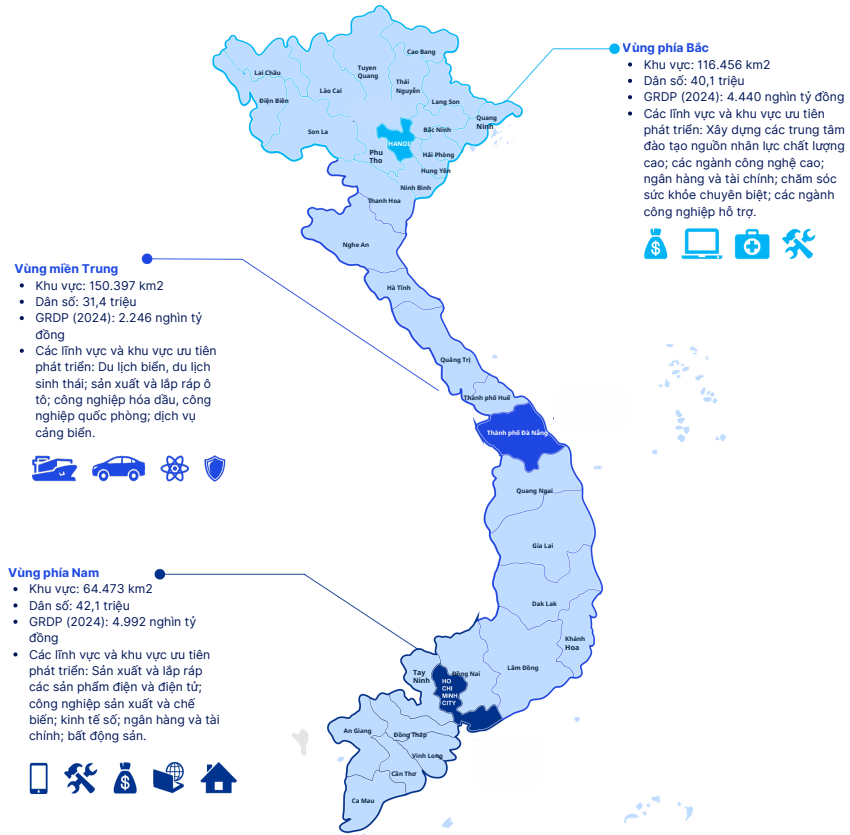

Việc sát nhập các tỉnh mới mở ra không gian cho sự phát triển

-

Từ ngày 01 tháng 7 năm 2025, Việt Nam chính thức có 34 đơn vị hành chính cấp tỉnh: gồm 28 tỉnh và 6 thành phố. Việc sắp xếp lại ranh giới hành chính nhằm mục đích mở rộng không gian phát triển kinh tế, giảm bớt rào cản liên vùng, thúc đẩy kết nối và sử dụng hiệu quả nguồn lực. Hạ tầng được đẩy mạnh từ việc sát nhập các tỉnh thành

-

TPHCM mới đang trong quá trình xây dựng dự thảo quy hoạch điều chỉnh sau sáp nhập. Các dự án trọng điểm liên kết TPHCM với tỉnh Bình Dương cũ và BRVT cũ sẽ được đẩy nhanh như dự án TPHCM – Thủ Dầu Một – Chơn Thành, mở rộng QL13 và các tuyến đường kết nối với QL13.

-

Theo đề án hợp nhất Hải Phòng- Hải Dương, một loạt tuyến đường kết nối trung tâm thành phố sẽ được xây dựng, đặc biệt tuyến hành lang giao thông kết nối các khu vực của tỉnh Hải Dương trước đây với địa phương phía Tây Hải Phòng và Khu kinh tế Đình Vũ – Cát Hải, Khu kinh tế ven biển phía Nam Hải Phòng, cảng cửa ngõ quốc tế Hải Phòng tại Lạch Huyện.

Năm 2023, Việt Nam nằm trong top 10 trên 50 thị trường logistics mới nổi trên thế giới, theo Chỉ số Thị trường Mới nổi mới nhất do nhà cung cấp vận tải và logistics toàn cầu Agility công bố.

TỐC ĐỘ TĂNG GIÁ CHO THUÊ DỰ KIẾN SẼ CHẬM LẠI

Giá cho thuê trung bình tiếp tục ghi nhận tăng trưởng trong quý 3/2025 nhưng ở mức thận trọng hơn: Theo Cushman & Wakefield, giá chào thuê đất KCN trung bình đã tăng 4% YoY tại miền Bắc và 0,5% YoY tại miền Nam trong quý 3/2025, thấp hơn đáng kể so với mức tăng trung bình khoảng 7 -10% mỗi năm ghi nhận trong giai đoạn 2021 – 2024. Chúng tôi cho rằng xu hướng hạ nhiệt này một phần đến từ việc giá thuê đất KCN tại Việt Nam đã dần tiệm cận mức trung bình của khu vực và những lo ngại liên quan đến vấn đề thuế quan đã làm chậm lại tiến trình mở rộng đầu tư của dòng vốn FDI.

Chúng tôi kỳ vọng giai đoạn 2026 – 2027, giá cho thuê trung bình hàng năm vẫn sẽ tiếp tục tăng trưởng nhưng với tốc độ chậm hơn giai đoạn trước, ở mức 2% – 5%/năm.