Thông Tin IPO – CTCP Phát Triển Nông Nghiệp Hòa Phát (HPA)

Cơ hội đầu tư vào doanh nghiệp hàng đầu trong ngành chăn nuôi theo mô hình 2F (Feed-Farm) với các chỉ số tài chính và hiệu quả hoạt động vượt trội. HPA là một thành viên của Tập đoàn Hòa Phát, tiến hành IPO và niêm yết cổ phiếu trên sàn HOSE.

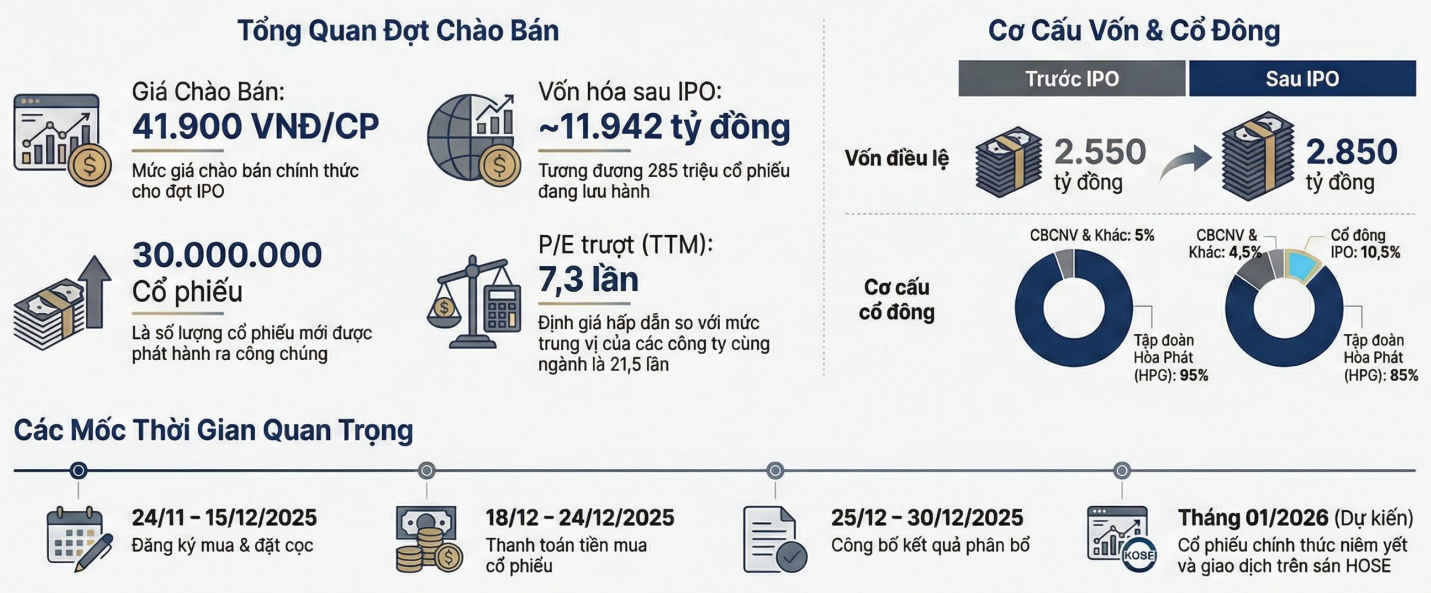

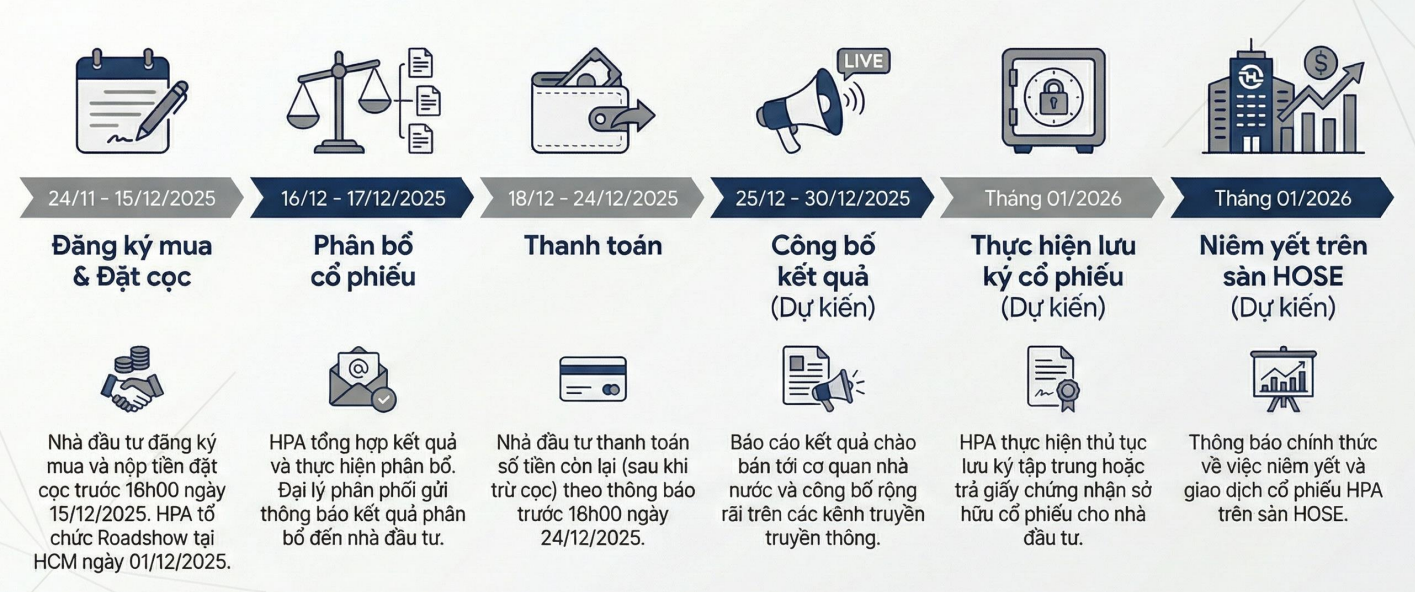

Lộ Trình IPO Cổ Phiếu HPA

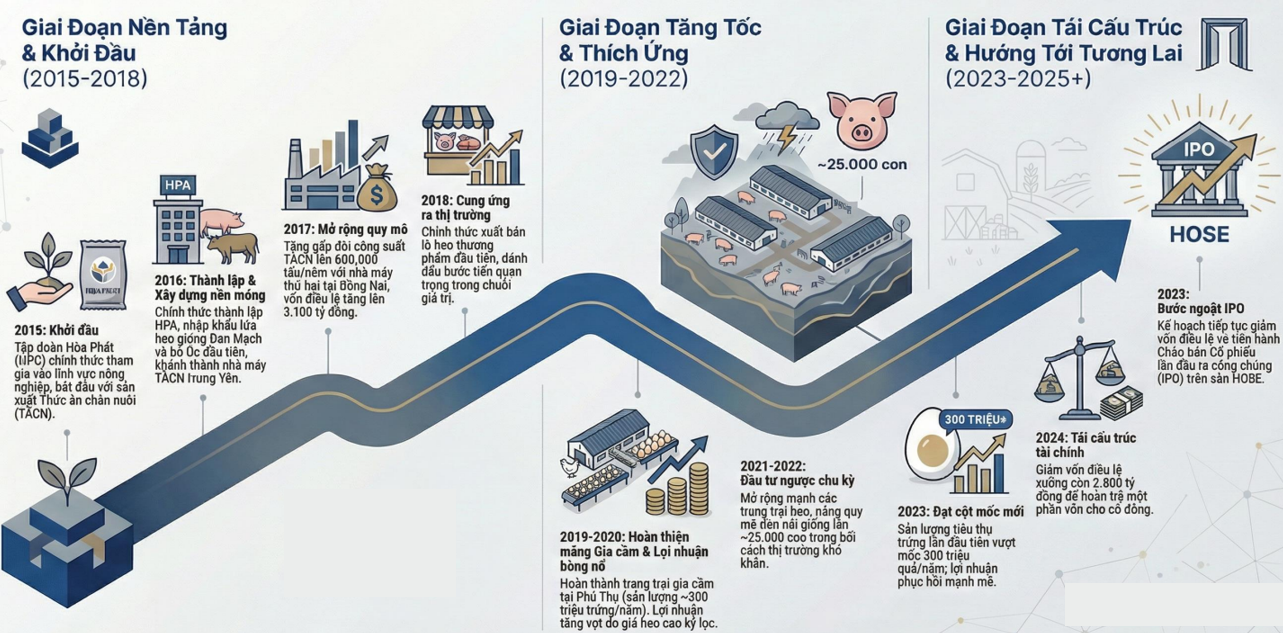

Hành Trình Phát Triển Của Nông Nghiệp Hòa Phát (HPA)

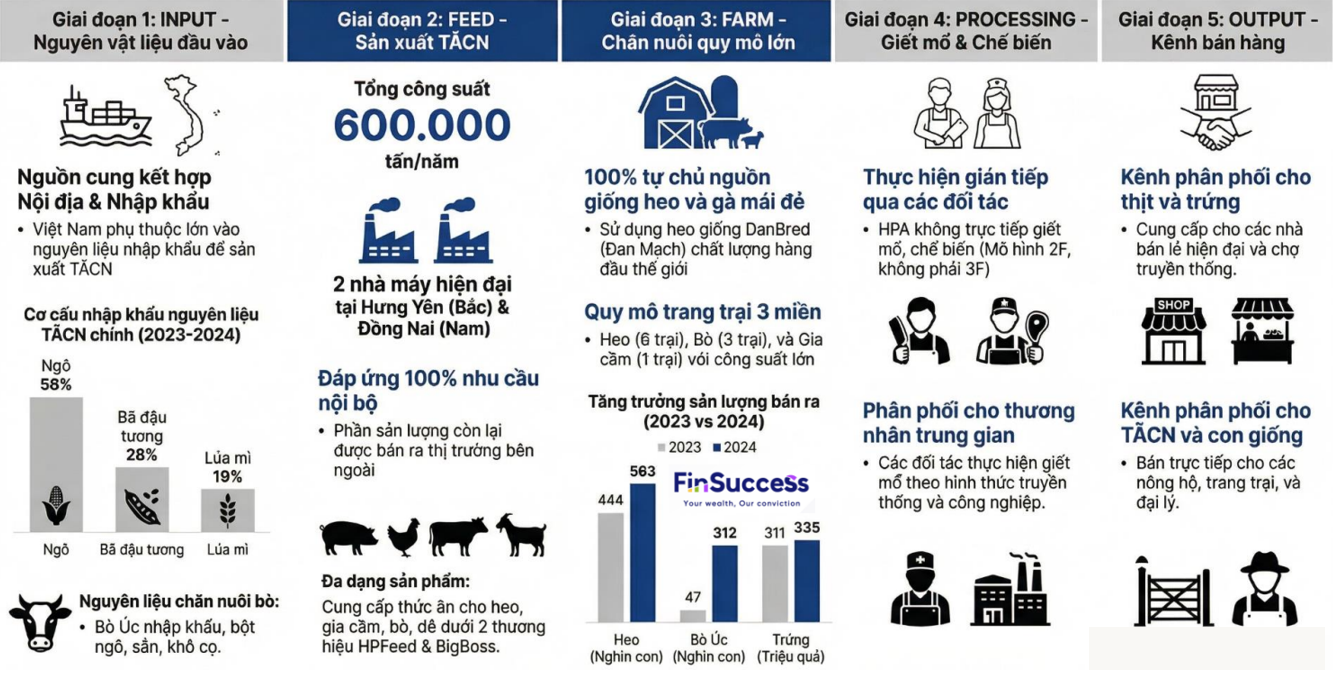

Chuỗi Giá Trị Tích Hợp 2F của Nông Nghiệp Hòa Phát (HPA)

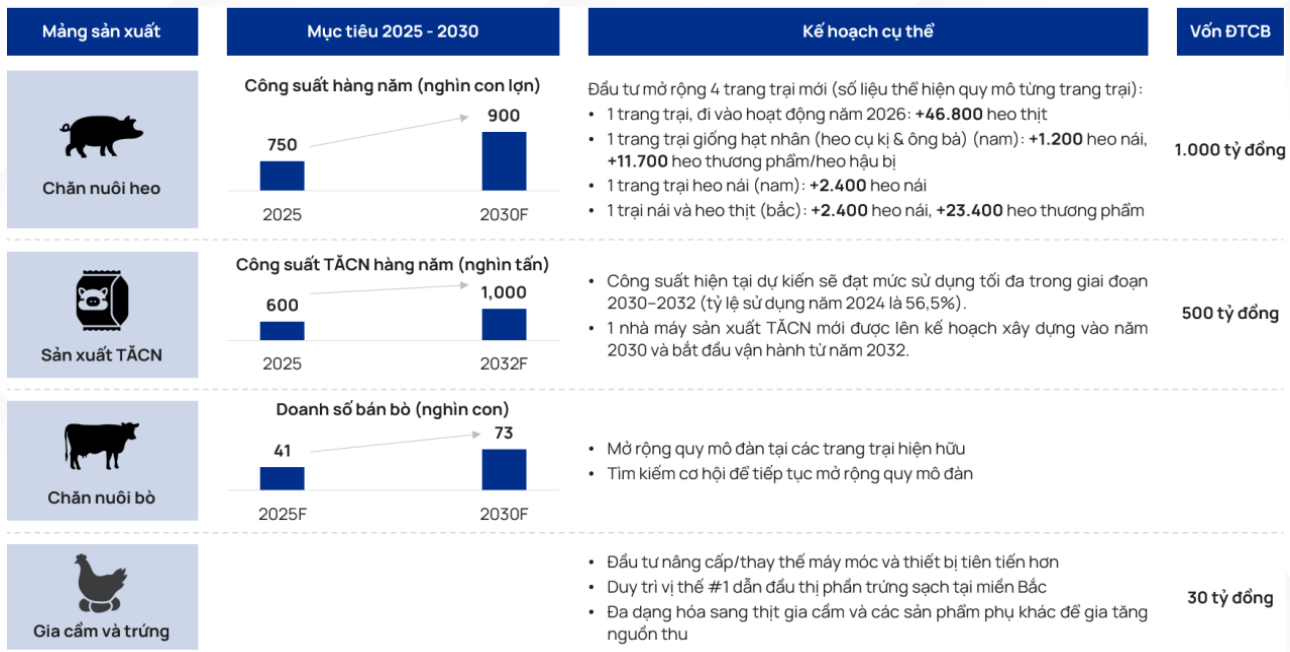

TỔNG MỨC ĐẦU TƯ TRONG 5 NĂM TỚI HƠN 1.500 TỶ

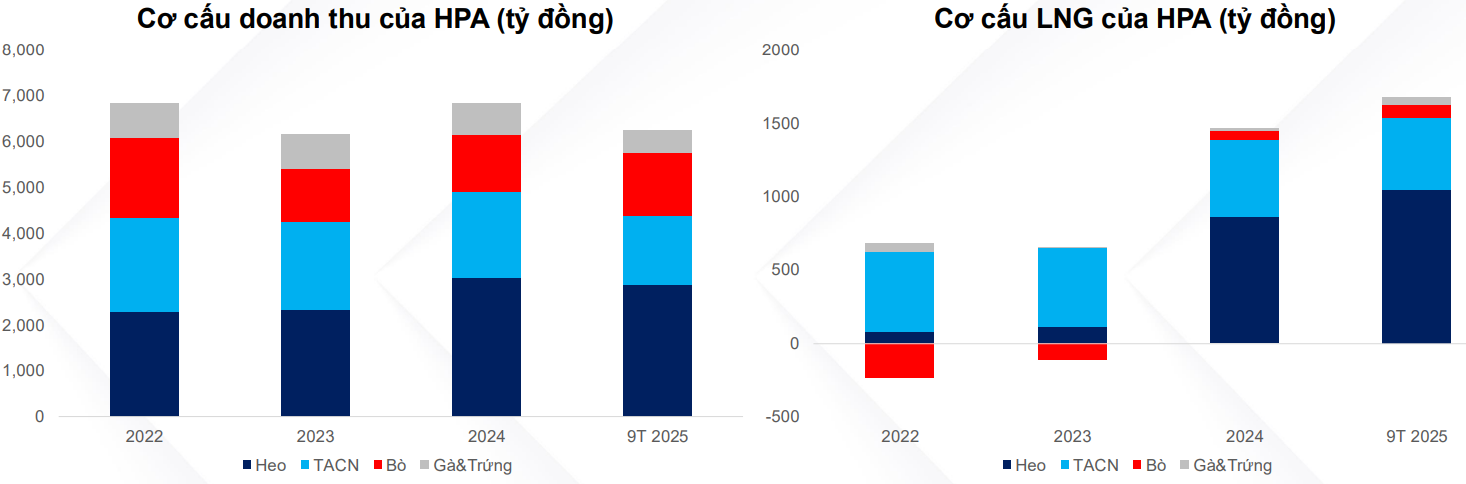

CƠ CẤU DOANH THU VÀ LỢI NHUẬN GỘP

Lợi nhuận của HPA có tính chu kỳ cao, phụ thuộc chính vào diễn biến giá heo và giá nguyên liệu TĂCN đầu vào, tuy nhiên vẫn ổn định hơn rất nhiều so với các doanh nghiệp cùng ngành, và đặc biệt trong 10 năm kinh doanh thì HPA chưa bao giờ lỗ. LNST tăng với tốc độ tăng trưởng kép (CAGR) 133% trong giai đoạn 2016-18 nhờ mở rộng công suất, tăng 230%/năm trong giai đoạn 2019-20 vì giá heo tăng mạnh do dịch tả heo Châu Phi (ASF), sau đó giảm mạnh xuống 88%/năm trong giai đoạn 2021-22 khi giá heo giảm còn giá đầu vào tăng. Lợi nhuận tiếp đó phục hồi mạnh, tăng 580%/năm vào các năm 2023-24 khi ASF bùng phát và giá đầu vào hạ nhiệt, sau đó tăng 88% YoY trong 9T 2025.

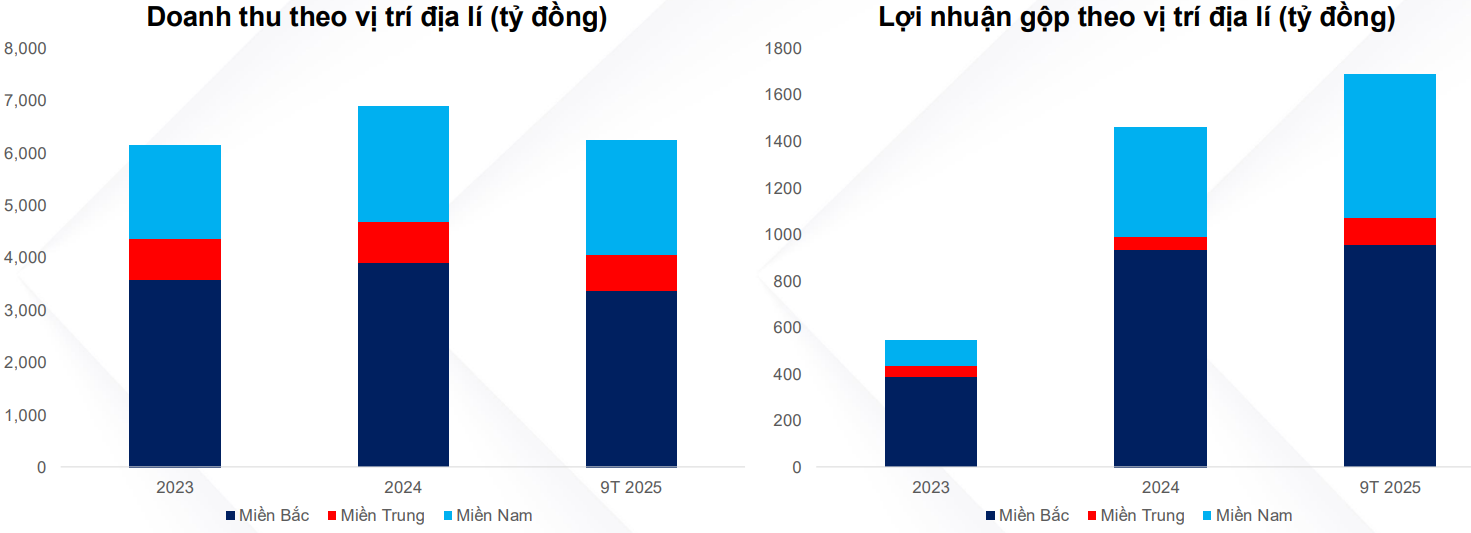

MIỀN BẮC VÀ MIỀN NAM LÀ 2 THỊ TRƯỜNG LỚN CỦA HPA

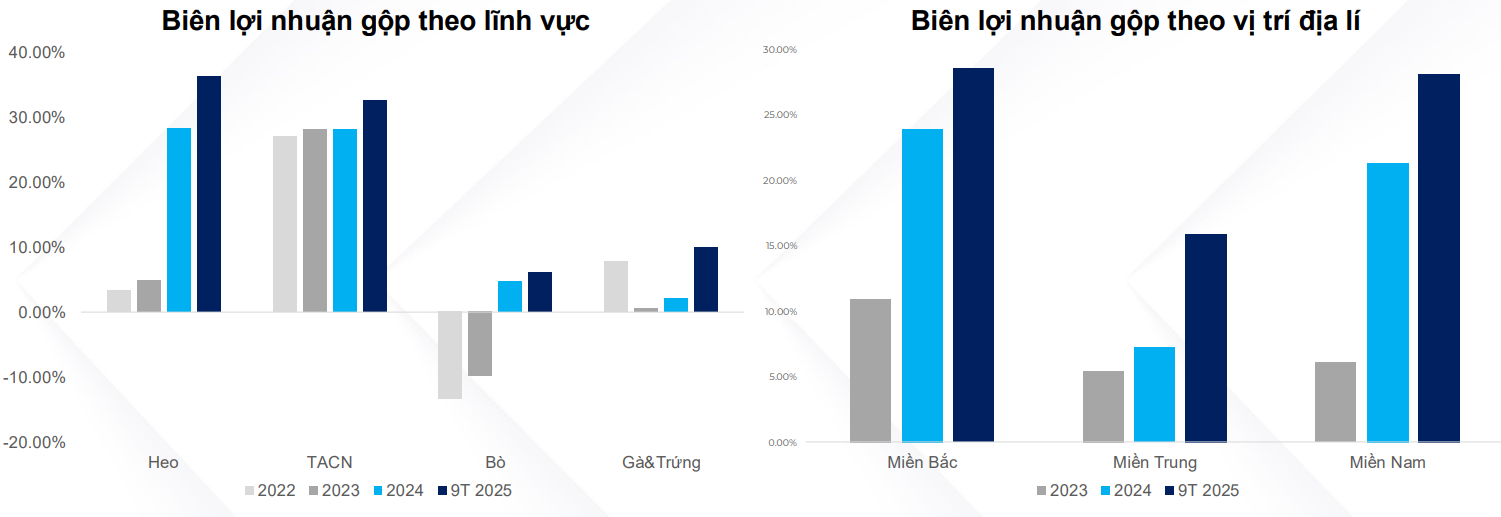

Về mặt địa lý, miền Bắc là thị trường lớn nhất của HPA, đóng góp hơn 50% cả doanh thu và lợi nhuận gộp, tiếp theo là miền Nam với hơn 30%, dựa trên dữ liệu 2023–9T 2025.

BIÊN LÃI GỘP THEO LĨNH VỰC VÀ VỊ TRÍ ĐỊA LÝ

TACN là mảng có biên lãi gộp khá ổn định liên tục duy trì trên 30%, cao hơn rất nhiều mức 15-20% của DBC, riêng mảng heo biên lãi gộp của HPA cũng ở mức cao hơn so với các doanh nghiệp cùng ngành, đương nhiên vẫn sẽ bị biến động theo giá heo hơi trong nước. Về địa lí thì gần như không có quá nhiều khác biệt tại miền Nam và miền Bắc, chỉ riêng miền Trung biên lãi gộp khá thấp, tuy nhiên tỷ trọng tại miền Trung là không lớn.

HIỆU SUẤT SINH LỜI CỦA HPA VƯỢT TRỘI SO VỚI NGÀNH

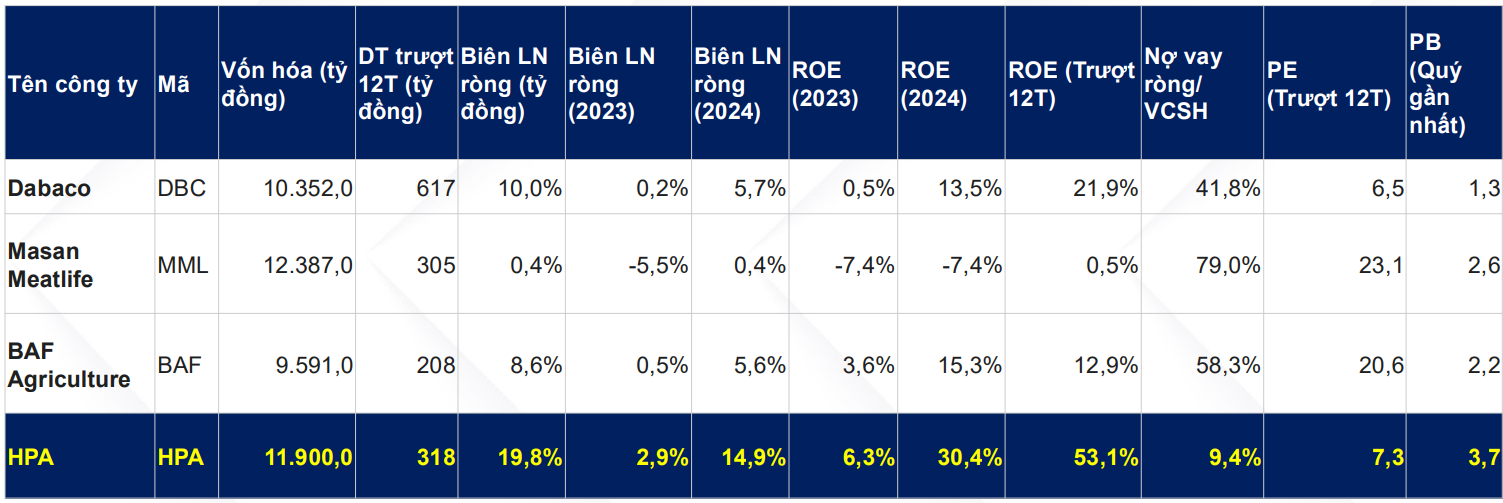

Hiệu quả sinh lời của HPA vượt trội so với các doanh nghiệp niêm yết tại như BAF, DBC, gần như biên lãi ròng và ROE cao hơn gấp đôi và bỏ xa khá nhiều so với đối thủ, trái ngược với sự phụ thuộc vào biến động giá heo và TACN hàng năm thì HPA kể từ khi thành lập tới nay hơn 10 năm vẫn chưa có năm nào lỗ, đây là điều rất tích cực, cho thấy sự ổn định và hiệu quả của doanh nghiệp đã được chứng minh qua vài chu kỳ dài

MẢNG TACN

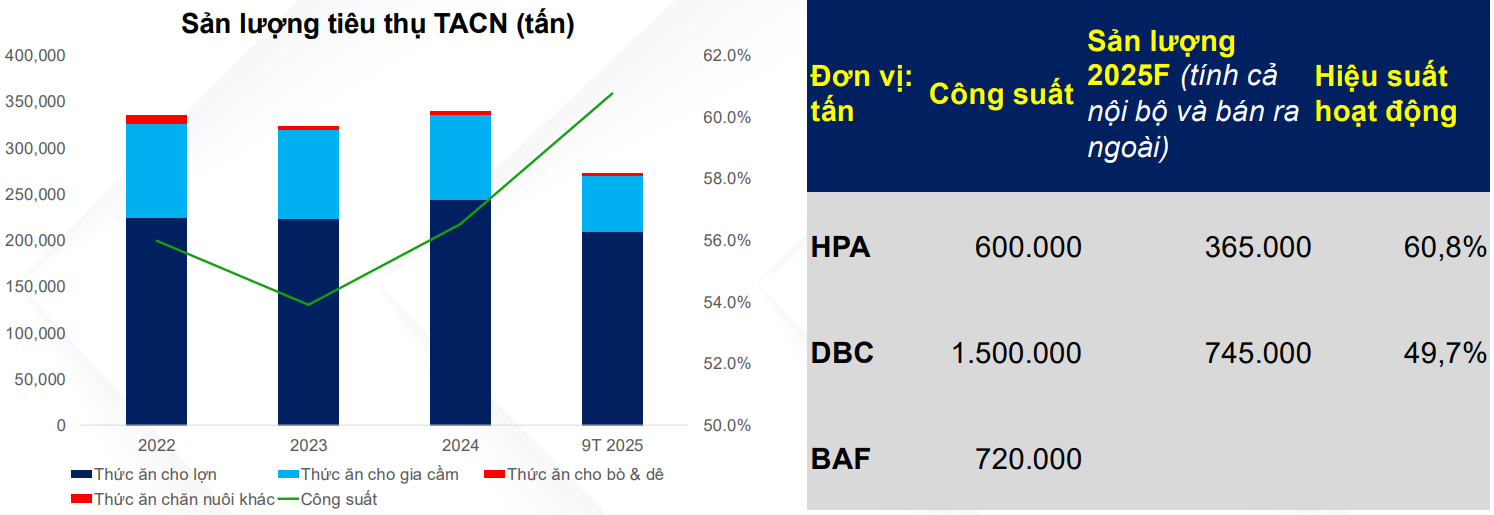

HPA sở hữu 2 nhà máy sản xuất TACN, một đặt tại Hưng Yên (miền Bắc) và một tại Đồng Nai (miền Nam). Cả hai có tổng công suất hàng năm là 600.000 tấn, với công nghệ tiên tiến của Châu Âu, tự động hóa hiện đại và kiểm soát chất lượng theo chu trình khép kín để sản xuất hiệu quả. HPA dự kiến xây dựng một nhà máy mới vào năm 2030 với công suất hàng năm là 400.000 tấn, dự kiến bắt đầu hoạt động vào năm 2032, nâng tổng công suất lên 1 triệu tấn (so với 600.000 tấn vào năm 2025).

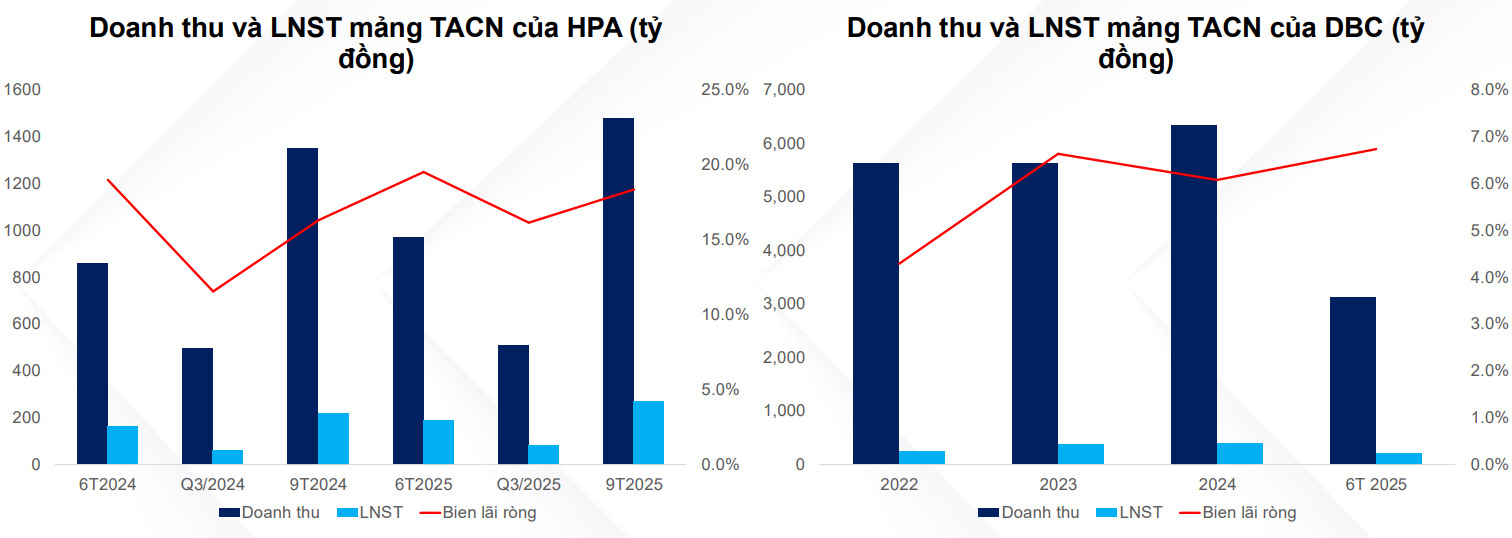

Mảng này thể hiện sự ổn định, với doanh thu thuần hàng năm duy trì ở mức khoảng 2 nghìn tỷ đồng, và lợi nhuận gộp khoảng 530 tỷ đồng. HPA mua nguyên liệu đầu vào (chủ yếu là ngô, lúa mì và đậu tương) từ cả nhà cung cấp trong nước và nước ngoài (chủ yếu là nước ngoài), để sản xuất thức ăn chăn nuôi (chủ yếu là thức ăn cho heo và gia cầm), phục vụ cho nhu cầu nội bộ và bán ra bên ngoài. Hàng năm mảng này đem lại lợi nhuận ròng cho HPA duy trì quanh 350 tỷ.

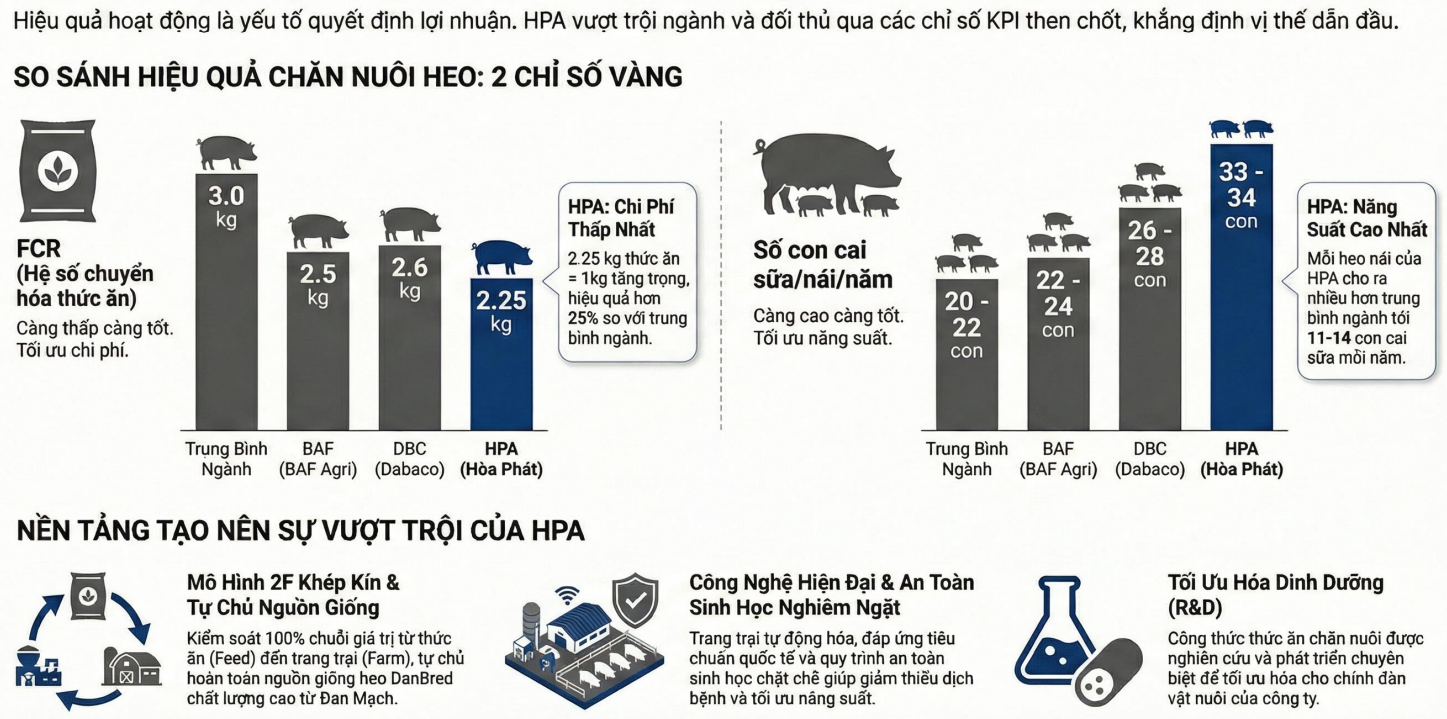

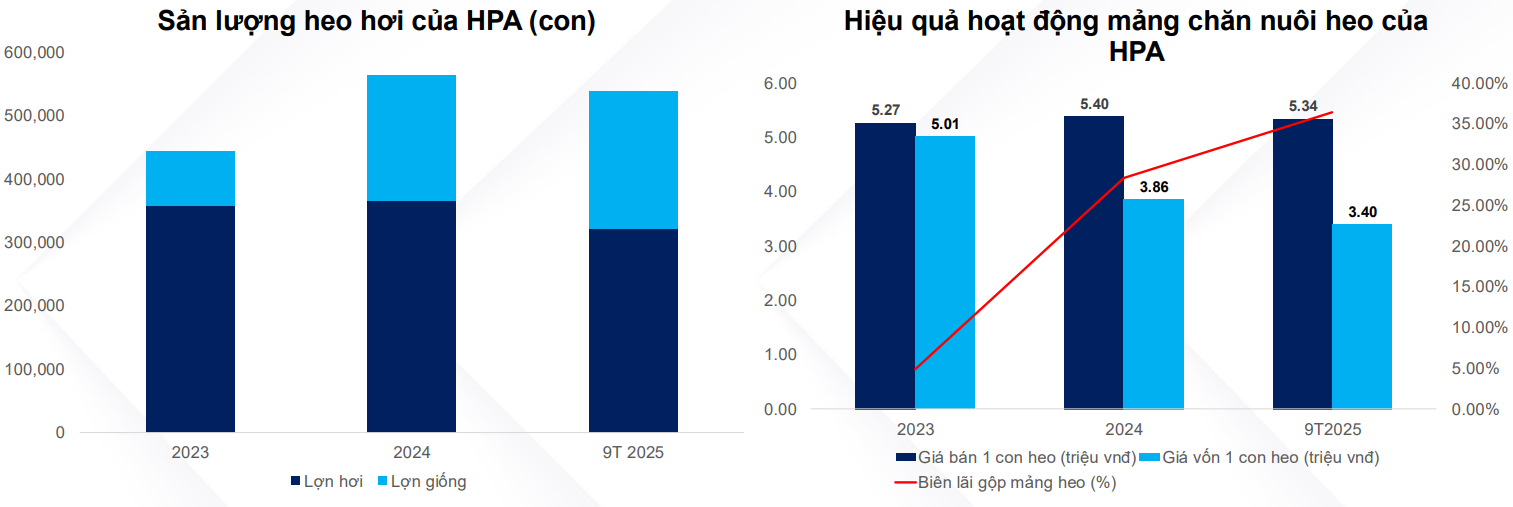

Hiệu Quả Vượt Trội: HPA Dẫn Đầu Ngành Chăn Nuôi Heo Việt Nam

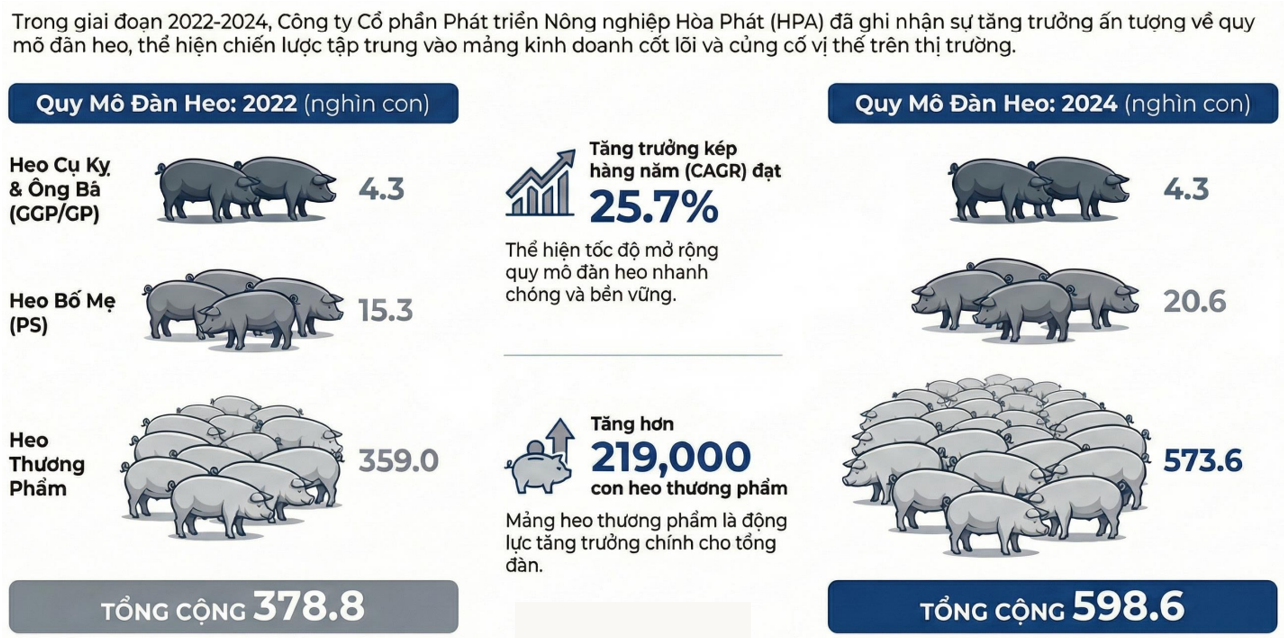

Tốc Độ Tăng Trưởng Vượt Bậc Của Đàn Heo HPA (2022-2024)

MẢNG HEO

Nhờ tính kinh tế theo quy mô mà sản lượng càng tăng thì chi phí vốn nuôi heo của HPA lại càng giảm và đạt 3.4 triệu VND/con, con số này thấp hơn rất nhiều so với mức trung bình 4.8 triệu VND/con của các doanh nghiệp khác và 5.2 triệu VND/con của nông hộ, bởi HPA không chỉ tập trung vào bán heo hơi mà còn bán cả heo giống, và tỷ lệ này là 50-50, sẽ linh hoạt theo từng thời điểm, từ đó có thể thấy sự biến động của giá heo hơi sẽ được doanh nghiệp linh hoạt giúp biên lãi và hiệu quả được tối ưu hơn.

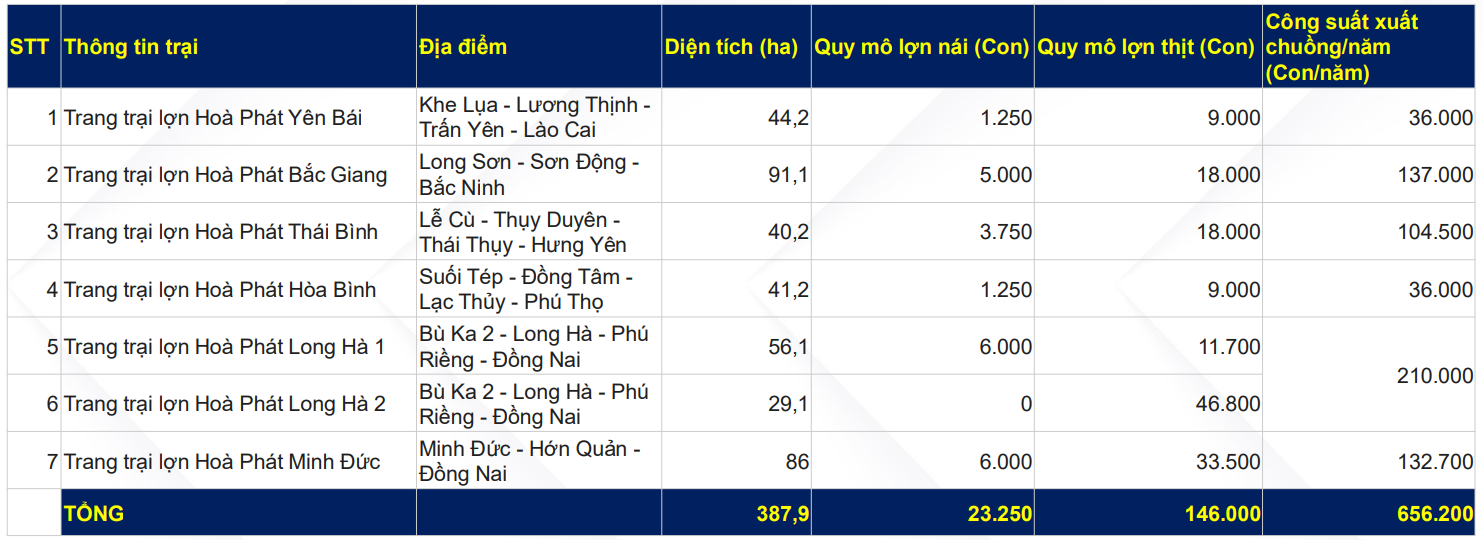

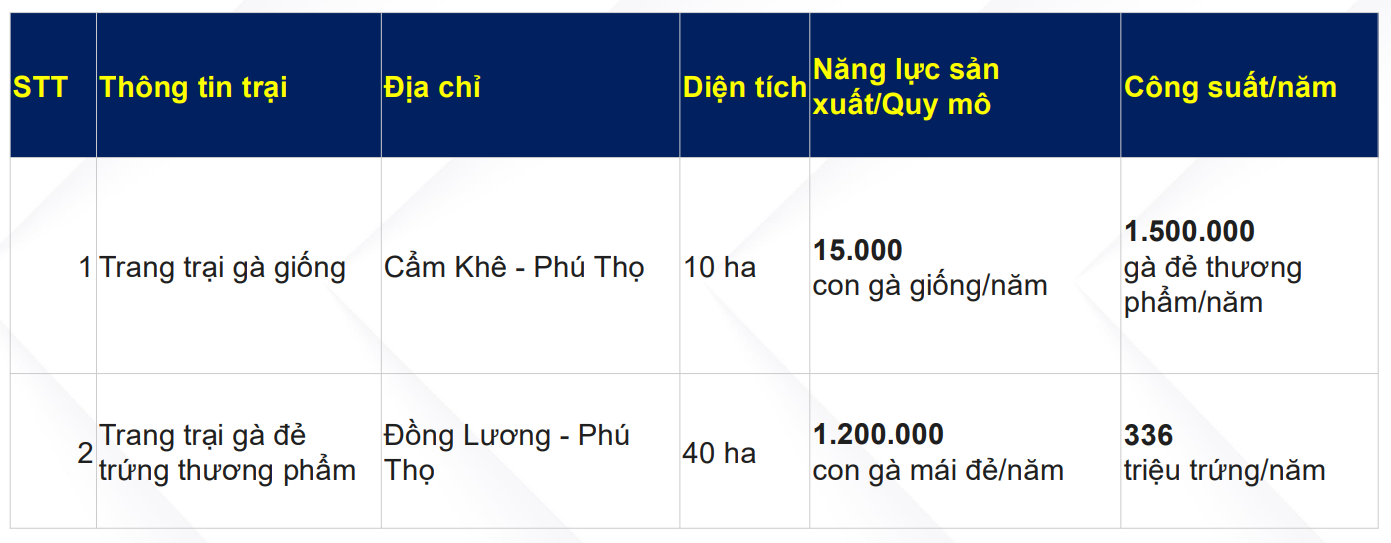

CÁC TRANG TRẠI HIỆN HỮU

HPA vận hành 6 trang trại chăn nuôi heo, 4 ở miền Bắc và 2 ở miền Nam. Tất cả các trang trại có tổng công suất thiết kế hàng năm (số lượng heo thịt thương phẩm tối đa nuôi được trong một năm) là 656.200 con/năm, được phân bổ tương đối đồng đều giữa miền Bắc (khoảng 313.500 con) và miền Nam (khoảng 342.700 con). Nếu tính cả heo con thương phẩm (tức là heo con được sinh ra bởi heo bố mẹ, tuổi từ sơ sinh đến vài tuần tuổi), tổng công suất thiết kế hàng năm sẽ là 750.000 con/năm

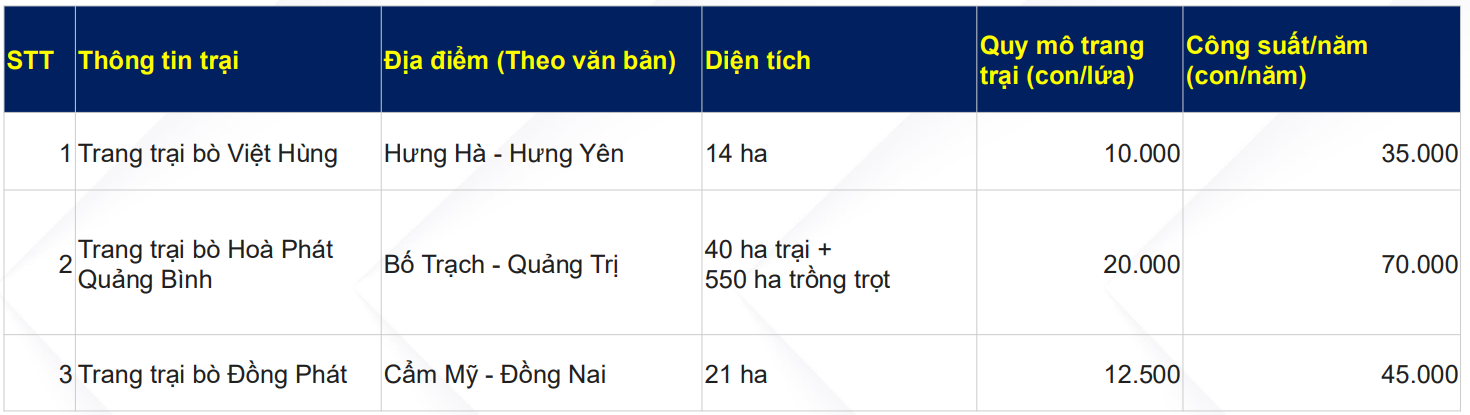

MẢNG CHĂN NUÔI BÒ

Trong mảng chăn nuôi bò, HPA nhập khẩu bò Úc chất lượng cao (các giống Brahman, Droughtmaster, và Bos Indicus) từ các thương hiệu hàng đầu. Trọng lượng bò nhập khẩu trung bình 350-450 kg/con. HPA sau đó sẽ nuôi bò trong 2-6 tháng và cuối cùng bán đi khi bò đạt trọng lượng 550-700 kg/con. Sản phẩm đầu ra là bò hơi Úc đạt chuẩn ESCAS của chính phủ Úc, được cung cấp cho các nhà máy giết mổ và sau đó phân phối đến các kênh tiêu thụ như đại lý bán sỉ, nhà hàng, khách sạn và các điểm bán lẻ khác. Ước tính năm 2025, quy mô đàn bò Úc của công ty đạt hơn 40.000 con, chiếm khoảng 50% thị phần bò Úc vỗ béo tại Việt Nam. HPA sở hữu 3 trang trại chăn nuôi bò trên khắp Việt Nam-một ở miền Bắc, một ở miền Trung và một ở miền Nam. Tổng công suất hàng năm của các trang trại này vào khoảng 150.000 con bò Úc (tức là các trang trại có thể nuôi tối đa 150.000 con bò mỗi năm để bán)

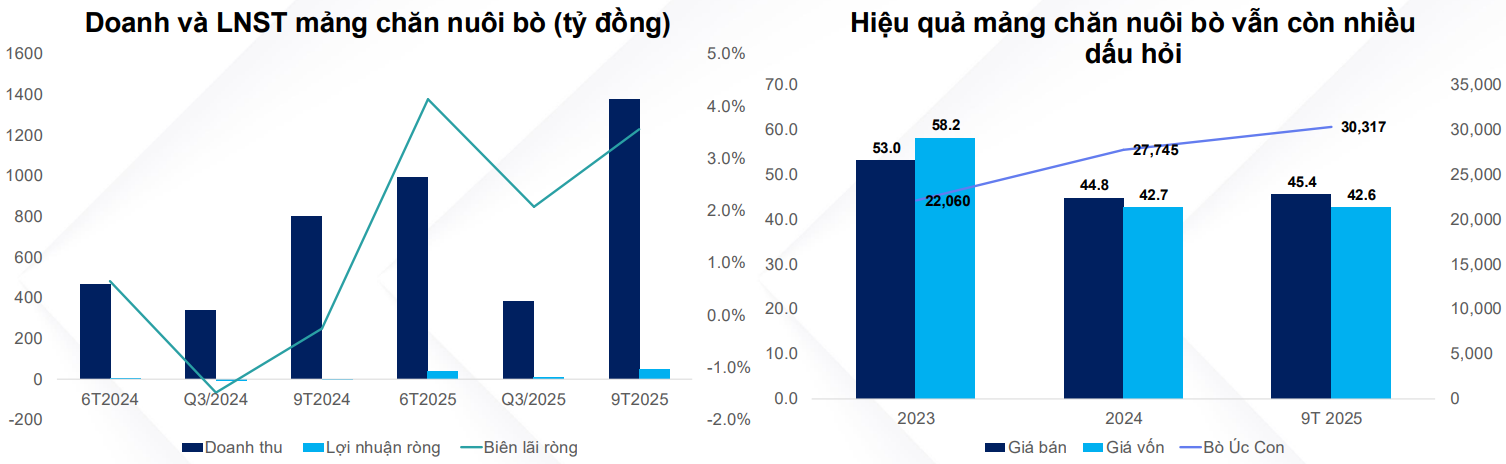

Sau giai đoạn khó khăn 2022-2023, mảng chăn nuôi bò của HPA đối mặt với thua lỗ khi có mức biên lãi gộp lần lượt -13.3% và 9.8% do HPA tái cơ cấu lại mảng này và tình trạng nạp lực phục vụ, tuy nhiên tới 9T2025 thì mảng này đã bắt đầu có lãi trở lại, đạt 4% biên lãi ròng. Giai đoạn 2017-2021 mảng chăn nuôi bò Úc từng đóng góp lợi nhuận lớn nhất cho HPA, trong thời gian tới nhờ chính sách từ Chính phủ, HPA kì vọng mảng này sẽ phục hồi lại tốt hơn.

Đây thực chất là hoạt động thương mại kèm gia công, khác hoàn toàn với quy trình chăn nuôi heo khép kín từ con giống (tạo ra giá trị gia tăng cao hơn nhiều). Lợi nhuận đến từ “lấy công làm lãi” trên số lượng lớn nên khi số lượng bò tăng cũng khiến biên lãi nuôi bò của HPA cao thiện hơn giai đoạn trước. Tuy nhiên rủi ro mảng này là áp lực tỷ giá, chi phí vận chuyển và cả nguyên liệu đầu vào vì chỉ cần tăng vài % cũng sẽ ảnh hưởng tới biên lãi ròng (vốn đã khá mỏng).

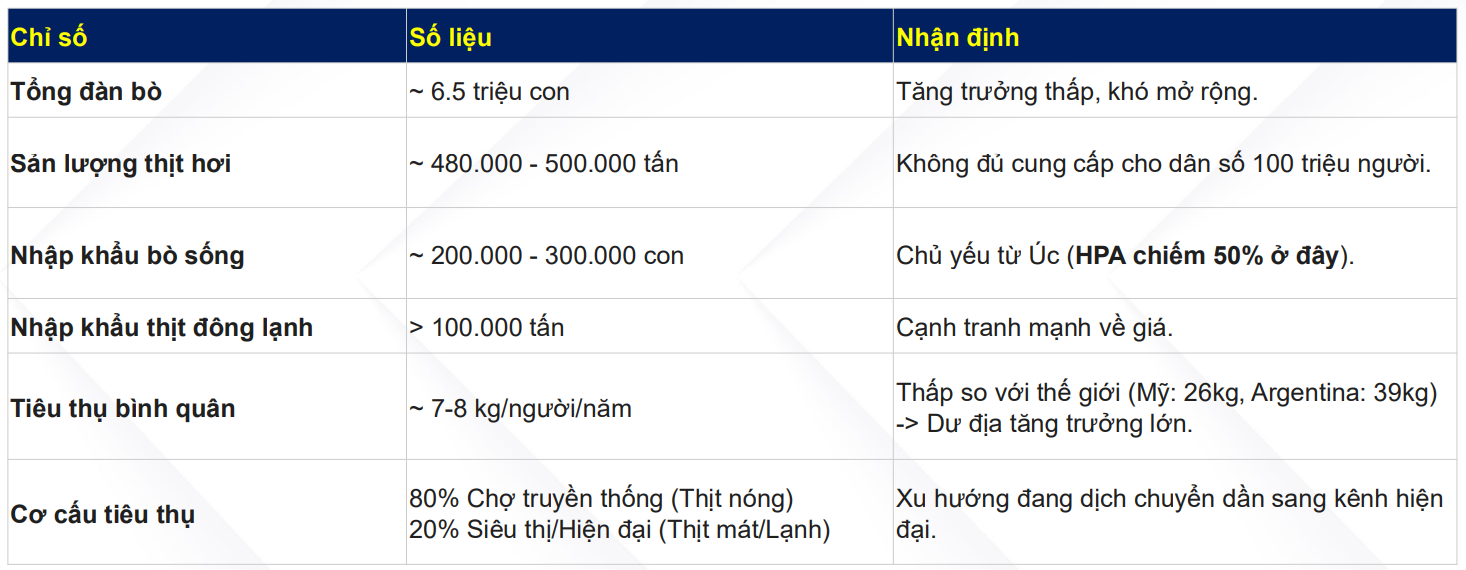

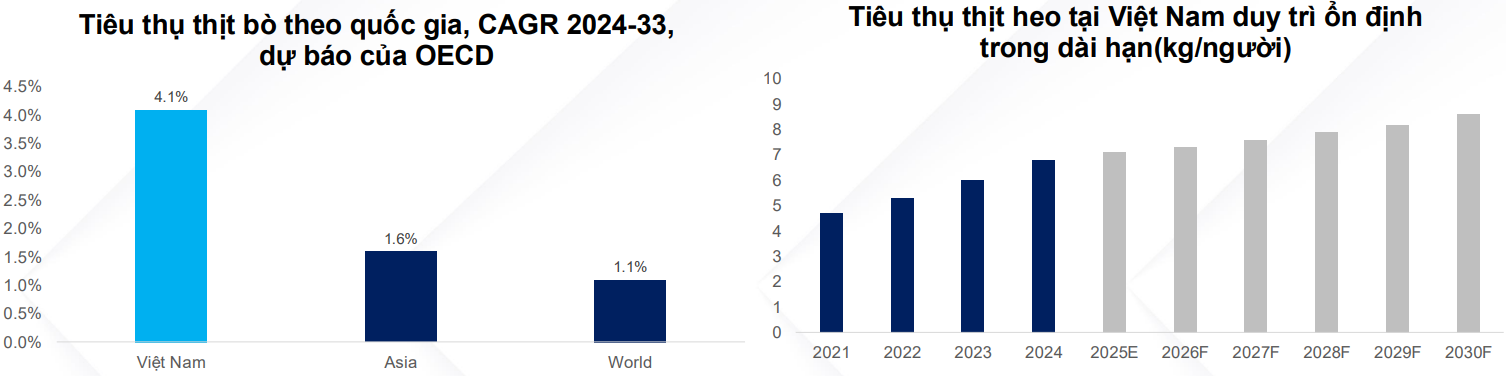

Theo OECD, lượng tiêu thụ thịt bò bình quân đầu người của Việt Nam đạt 6,5 kg/người vào năm 2024. Mức này cao hơn nhiều nước Đông Nam Á khác như Thái Lan (1,9 kg), Indonesia (2,8 kg) và Philippines (3,3 kg), nhưng vẫn thấp hơn các nền kinh tế phát triển hơn như Trung Quốc (7,8 kg), Nhật Bản (10,6 kg) và Hàn Quốc (18,6 kg). Khoảng cách này cho thấy tiềm năng tăng trưởng đáng kể đối với bò Việt Nam. OECD dự phóng Việt Nam sẽ ghi nhận tốc độ tăng trưởng tiêu thụ thịt bò nhanh nhất thế giới với CAGR 4,1% trong giai đoạn 2024–2033, được hỗ trợ bởi thu nhập tăng và tầng lớp trung lưu mở rộng sẵn sàng chi trả cho các nguồn protein giá trị cao hơn.

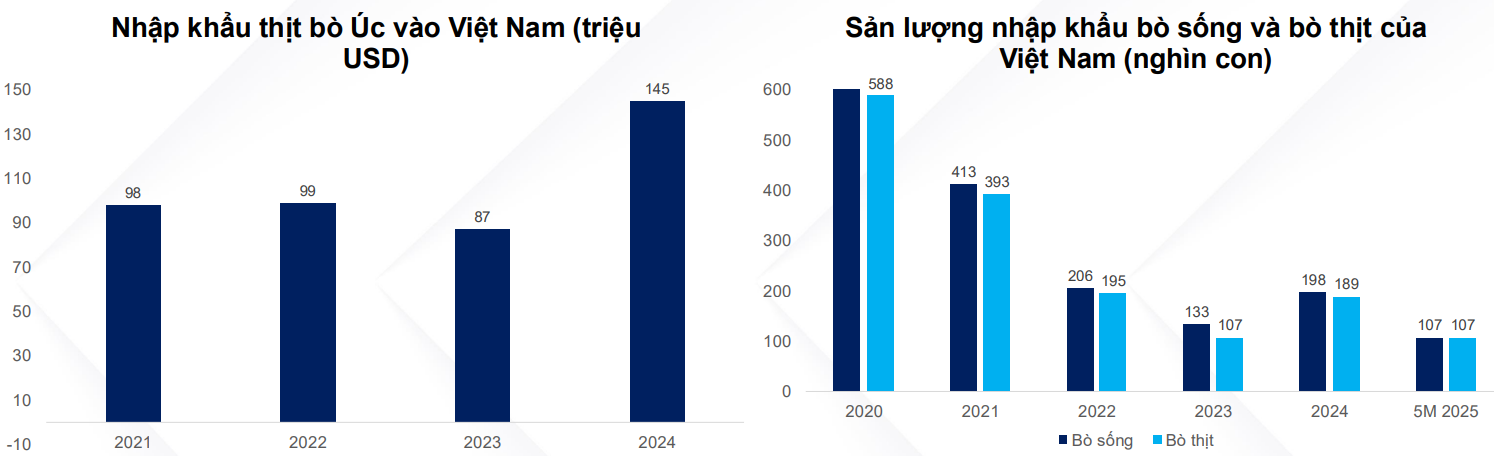

Điều này tạo ra các cơ hội đáng kể cho các nhà sản xuất nội địa quy mô lớn để mở rộng công suất và giành thị phần từ hàng nhập khẩu. Chính phủ ủng hộ quá trình chuyển đổi này, như đã nhấn mạnh trong Chiến lược Phát triển Chăn nuôi giai đoạn 2021–2030, với các hỗ trợ bao gồm nâng cao chất lượng giống, tạo điều kiện tiếp cận tài chính dễ dàng hơn, và các hỗ trợ khác. Phù hợp với diễn biến này, OECD dự phóng sản xuất trong nước sẽ tăng trưởng nhanh hơn nhập khẩu trong thập kỷ tới, dần dịch chuyển cán cân cung ứng trong ngành thịt bò của Việt Nam.

Hiện HPA chiếm 50% thị phần nhập khẩu bò Úc, ngành này có biên lãi không quá hấp dẫn và có các rào cản gia nhập cao do tính chất yêu cầu cao về vốn, quy định, và các yêu cầu vận hành khắt khe. Quy trình ESCAS của Chính phủ Úc càng làm tăng các rào cản gia nhập bằng cách áp đặt các tiêu chuẩn nghiêm ngặt về phúc lợi động vật và khả năng truy xuất nguồn gốc chuỗi cung ứng, hạn chế sự tham gia của các nhà sản xuất nhỏ hơn hoặc thiếu vốn. Cuối cùng, việc đạt được khả năng cạnh tranh trong lĩnh vực này phụ thuộc vào lợi thế kinh tế theo quy mô, vì các hoạt động quy mô lớn có vị thế tốt hơn để giảm chi phí trên mỗi đơn vị trong mua sắm, thức ăn và logistics, qua đó nâng cao hiệu quả vận hành và duy trì vị thế dẫn đầu thị trường.

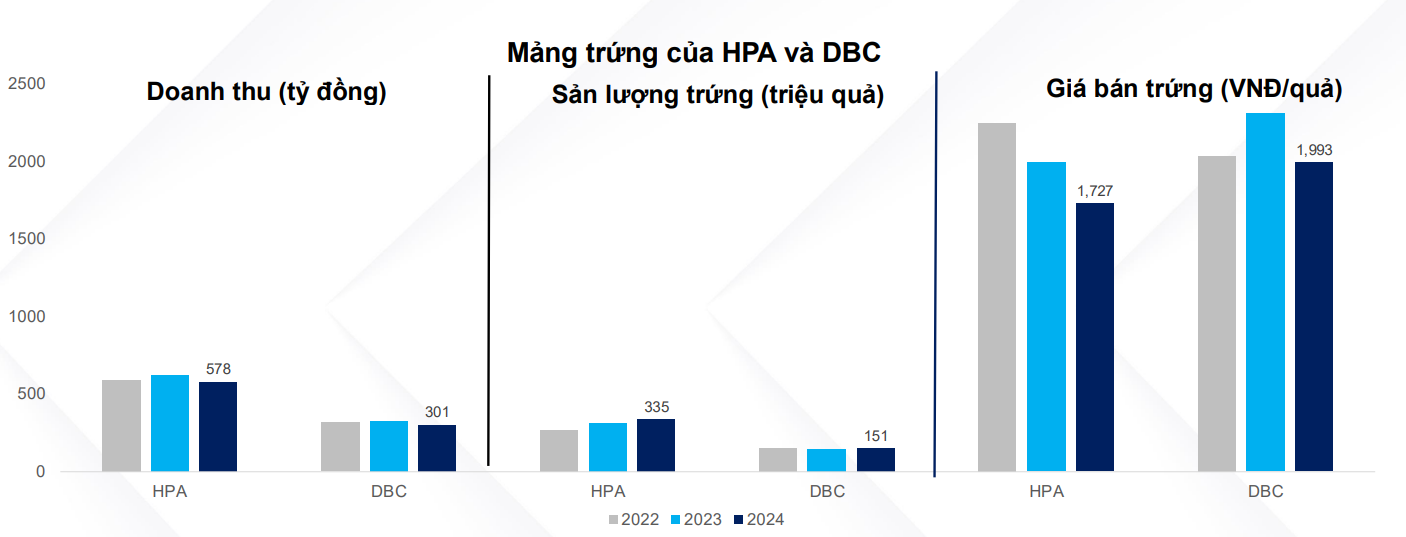

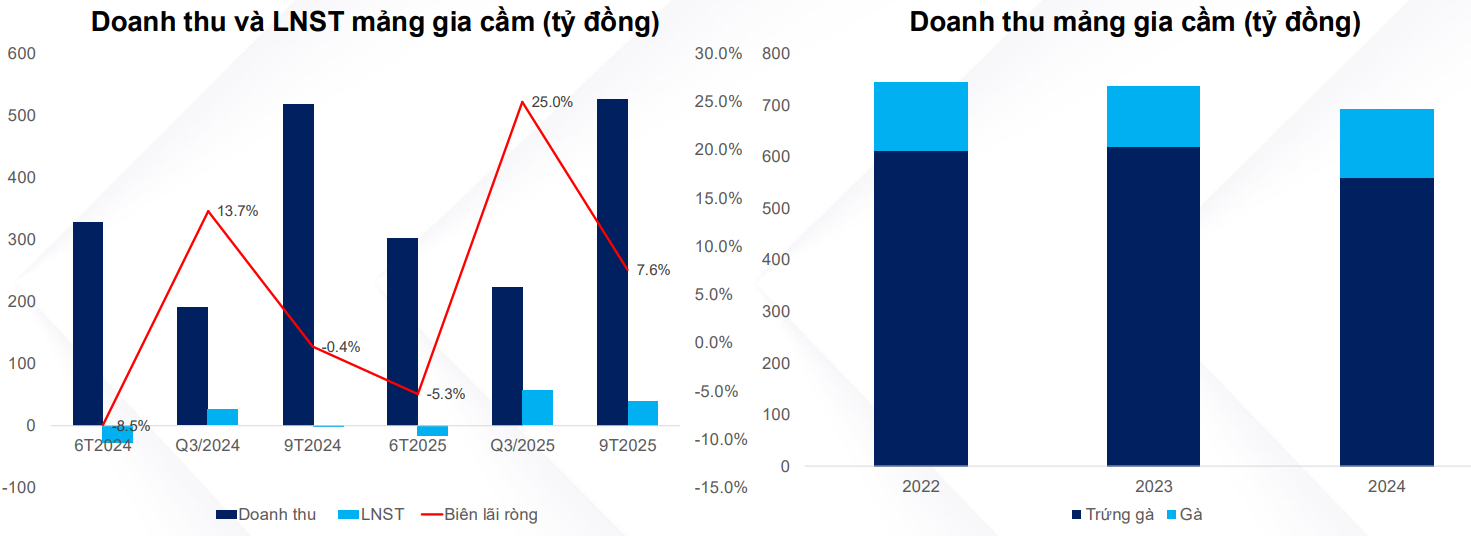

MẢNG GIA CẦM

Thị trường miền Bắc có đặc điểm cạnh tranh thấp, với HPA và Ba Huân là những doanh nghiệp lớn duy nhất vận hành các trang trại trứng quy mô lớn trong khu vực. Mặc dù dẫn đầu, HPA chỉ chiếm khoảng 10% thị phần sản xuất trứng công nghiệp tại miền Bắc vào năm 2023, cho thấy dư địa đáng kể để mở rộng thị phần khi nhu cầu tiếp tục tăng trưởng. Ngược lại, thị trường miền Nam cạnh tranh và tập trung hơn đáng kể, với nhiều doanh nghiệp đã có vị thế vững chắc như QL, V. Food, Vĩnh Thành Đạt, Tafaviet và Ba Huân đang thống lĩnh. Sự khác biệt theo vùng này mang lại cho HPA một lợi thế chiến lược, vì vị thế vững chắc của công ty tại thị trường miền Bắc ít cạnh tranh hơn sẽ giúp công ty duy trì tăng trưởng bền vững và khả năng phục hồi biên lợi nhuận so với các đối thủ hoạt động trong khu vực miền Nam đã bão hòa.

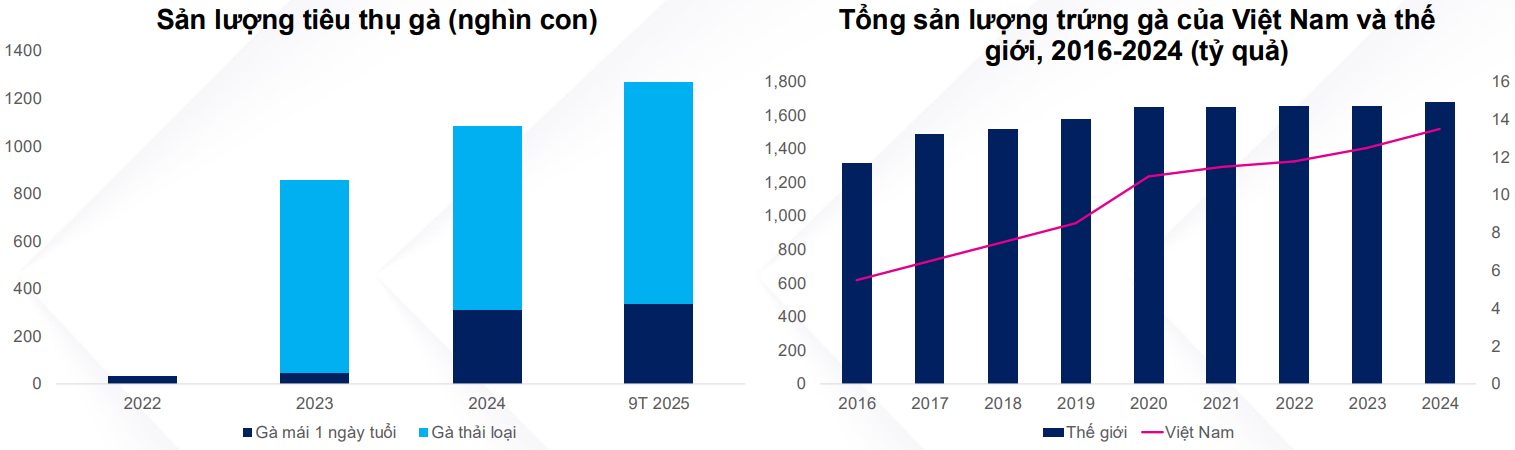

Từ năm 2016 đến năm 2024, tiêu thụ trứng gà tại Việt Nam đã tăng trưởng với tốc độ CAGR là 12%, vượt xa mức trung bình toàn cầu là 3,1%. Tốc độ tăng trưởng có phần chậm lại trong vài năm gần đây, đạt trung bình khoảng 5,8% hàng năm trong giai đoạn 2020-2024 nhưng vẫn ở mức cao so với tốc độ đội toàn cầu chỉ 0,5%.

Một xu hướng mới nổi bật là cao cấp hóa. Sở thích của người tiêu dùng đang chuyển dần sang các loại trứng có thương hiệu, “sạch” và giàu dinh dưỡng. Các sản phẩm được đóng gói và dán nhãn đang dần thay thế trứng không rõ nguồn gốc từ chợ truyền thống, trong khi các danh mục cao cấp như trứng Omega-3, trứng tăng cường vitamin E và trứng gà thả vườn có mức giá cao hơn 15–20% nhưng vẫn có nhu cầu lớn.

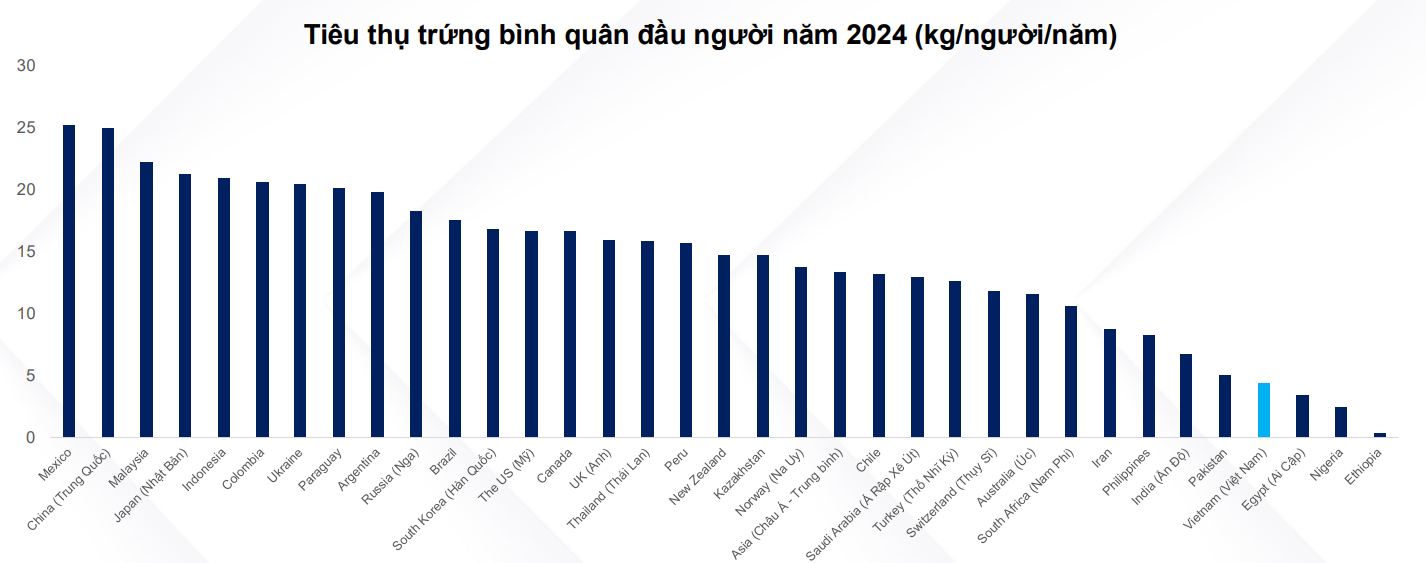

Mức tiêu thụ trứng bình quân đầu người tại Việt Nam vẫn thấp so với tiêu chuẩn khu vực. Theo dữ liệu của OECD, mức tiêu thụ bình quân đầu người là 4,2 kg/người (tương đương khoảng 202 trứng) vào năm 2024, so với 25,0 kg ở Trung Quốc, 22,2 kg ở Malaysia và 21,3 kg ở Nhật Bản, cùng nhiều quốc gia khác. Hiệp hội Chăn nuôi gia cầm Việt Nam kỳ vọng mức tiêu thụ sẽ đạt 250 trứng/người vào năm 2030, tương ứng tốc độ tăng trưởng bình quân đầu người là CAGR 3,6%. Kết hợp với dự báo tăng trưởng dân số của UNDESA là CAGR 0,5%, chúng tôi dự phóng tổng nhu cầu về trứng sẽ tăng 4,1–4,2% mỗi năm cho đến năm 2030.

HPA không có ý định mở rộng sang mảng gà thịt do cạnh tranh gay gắt trong và ngoài nước, riêng mảng trứng gà cũng chỉ giữ quy mô hiện tại do cung hiện đang lớn hơn cầu ở 1 vài thời điểm. Hiện HPA đang nắm giữ vị trí top 1 thị phần trứng gà tại khu vực phía Bắc và hiện 2 nước Thái Lan và Campuchia đang xảy ra xung đột sẽ mở ra cơ hội cho mảng này tại thị trường Việt Nam trong thời gian tới

TÀI CHÍNH

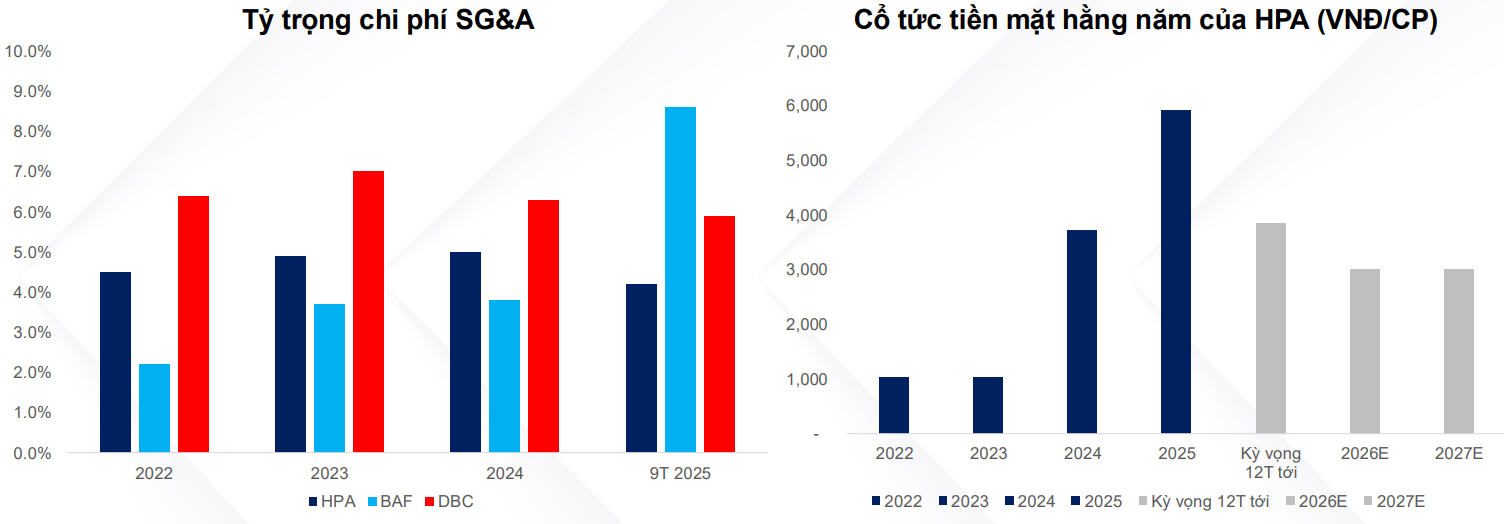

Tỷ trọng chi phí SG&A/doanh thu của HPA duy trì thấp nhất ngành chỉ quanh mức dưới 5% và cổ tức trả đều đặn trong suốt 4 năm qua

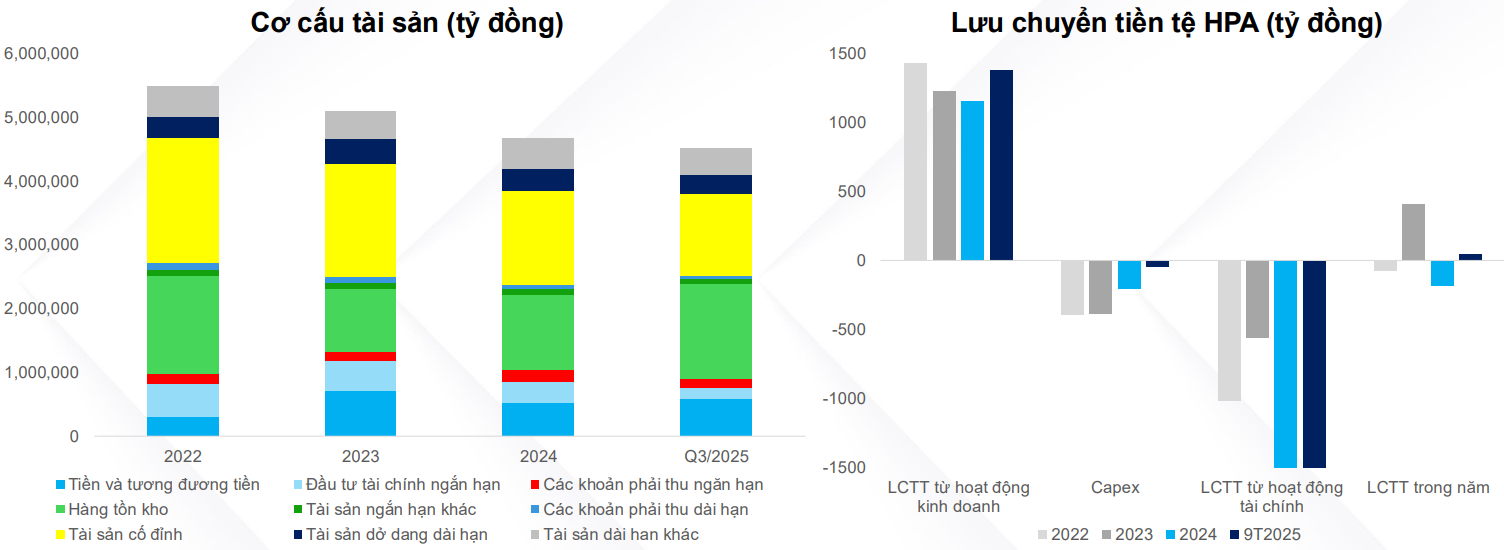

Cơ cấu tài sản lành mạnh, tiền mặt cao, khoản phải thu chỉ dưới 5% tổng tài sản, kèm với HPA sử hữu dòng tiền rất tốt, CFO liên tục dương, trong 2 năm gần đây thì HPA dường như không capex gì quá lớn, chỉ khi nào các khoản đầu tư có hiệu quả và đạt hiệu suất cao thì HPA mới có nhu cầu mở rộng, đầu tư cuốn chiếu giúp hiệu quả sử dụng vốn trong dài hạn của HPA liên tục duy trì ở mức cao

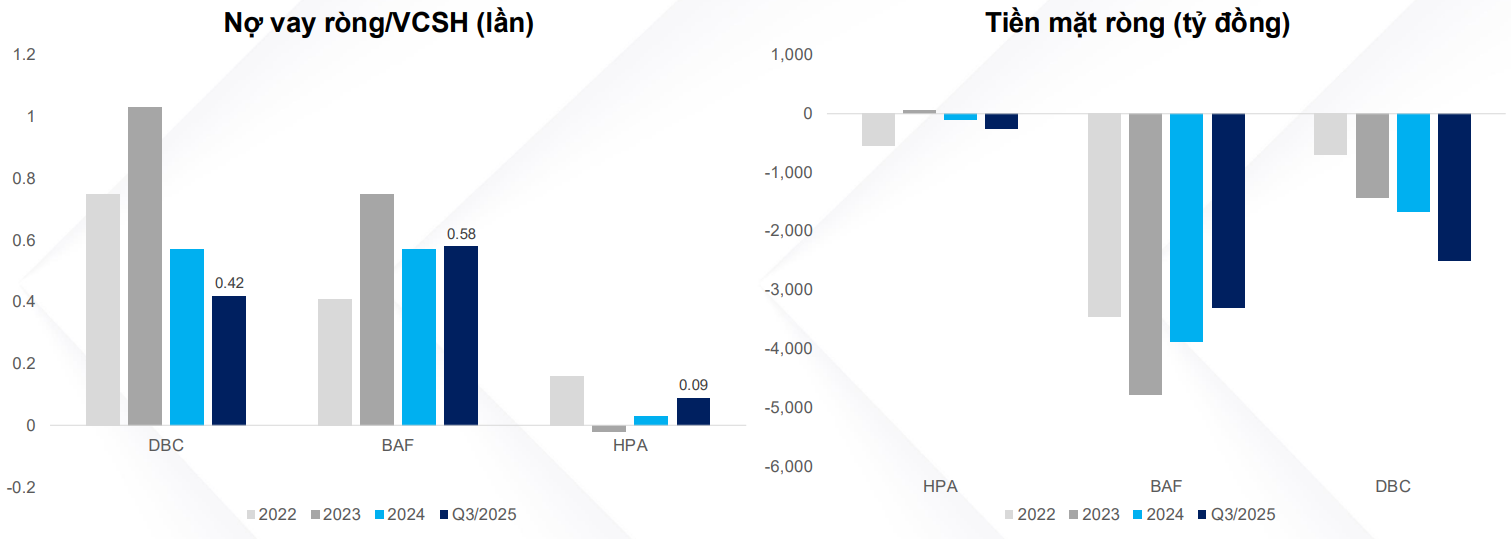

HPA là doanh nghiệp có mức đòn bẩy thấp nhất nếu so với DBC và BAF, tài chính lành mạnh, giúp doanh nghiệp trụ vững trong các giai đoạn biến động của ngành, kèm với khi nào cần mở rộng quy mô thì công cụ đòn bẩy sẽ luôn sẵn sàng để đáp ứng

SO SÁNH HPA VỚI CÁC DOANH NGHIỆP CÙNG NGÀNH

NGUYÊN LIỆU ĐẦU VÀO

Đối với TĂCN, các nguyên liệu đầu vào chính bao gồm ngô (58% tổng khối lượng đầu vào), đậu tương (28%), và lúa mì (19%), dựa trên dữ liệu trung bình giai đoạn 2023–2024. Đối với chăn nuôi heo, đầu vào bao gồm heo giống (được HPA tự cung cấp 100% thông qua quy trình chăn nuôi khép kín của công ty) và TĂCN cho heo, cũng được cung cấp 100% từ các nhà máy TĂCN của HPA. Đối với chăn nuôi bò, HPA nhập khẩu bò tơ miễn nhiễm từ Úc và nuôi chúng đạt tới trọng lượng thương phẩm để bán, với chế độ ăn chủ yếu là bột ngô, sắn và bã cọ. Đối với chăn nuôi gia cầm và sản xuất trứng, đầu vào chính là gà mái đẻ giống và TĂCN cho gia cầm – được tự cung cấp 100%

ĐẦU TƯ DỰ ÁN MỚI

Dựa vào phương pháp định giá từng phần SOTP và PE, cùng với kịch bản giá heo trung bình năm 2026 đạt khoảng 60.000 VND/kg, chúng tôi xác định vốn hóa hợp lý của HPA sẽ giao động quanh mức 12.500 tỷ đến 13.400 tỷ, upside 5% – 12.6% so với giá IPO 41.900 VND/cp