ĐỘNG LỰC TĂNG TRƯỞNG TỪ DỰ ÁN BẾN SỐ 3 & 4 CẢNG NƯỚC SÂU LẠCH HUYỆN

Chúng tôi khuyến nghị MUA đối với CTCP Cảng Hải Phòng (UPCOM: PHP) với mức giá mục tiêu 41.500 đồng/cp, dựa trên luận điểm triển vọng kinh doanh và kết quả phương pháp định giá so sánh P/E và P/B.

TRIỂN VỌNG KẾT QUẢ KINH DOANH NĂM 2025

Chúng tôi dự phóng doanh thu thuần của PHP trong năm 2025 đạt 3.096 tỷ đồng (+19,3% YoY & 89,2% KH2025) nhờ động lực tăng trưởng của dự án bến số 3 & 4 cảng nước sâu Lạch Huyện: Cảng nước sâu Lạch Huyện kỳ vọng tăng trưởng mạnh nhờ lợi thế tiếp nhận được tàu container cỡ lớn lên tới 13.000 TEU. Chúng tôi dự phóng sản lượng container thông qua bến cảng số 3 & 4 năm 2025 đạt khoảng 350 nghìn TEU, đóng góp ~590 tỷ đồng, tương đương 24% doanh thu cho PHP khi đi vào hoạt động từ Q2/2025. Trong khi đó, các cảng còn lại của PHP (Tân Vũ, Đình Vũ, Chùa Vẽ) tại khu vực sông Cấm trên địa bàn thành phố Hải Phòng tăng trưởng thấp (+0,2% YoY) khi hoạt động gần đạt công suất.

Lợi nhuận sau thuế của PHP trong năm 2025 dự phóng đạt 802 tỷ đồng (-17,8% YoY & 74,1% KH 2025). Cụ thể:

- Lợi nhuận gộp ước đạt 1.183 tỷ đồng (+19,4% YoY), tương ứng biên lợi nhuận gộp đạt 38,2%, ổn định so với cùng kỳ. Chúng tôi kỳ vọng khi dự án bến số 3 & 4 nâng cao hiệu suất hoạt động sẽ giúp tăng trưởng biên lợi nhuận gộp của doanh nghiệp.

- Lợi nhuận từ thu nhập khác: PHP dự kiến ghi nhận khoảng 109 tỷ đồng còn lại từ khoản bồi thường cho dự án di dời cảng Hoàng Diệu trong năm 2025. Tổng phần bồi thường, hỗ trợ đối với dự án di dời cảng Hoàng Diệu được UBND thành phố Ngô Quyền phê duyệt là 328 tỷ đồng. PHP đã ghi nhận khoản bồi thường đợt 1 trong năm 2024 với 219 tỷ đồng. Vì vậy, chúng tôi dự phóng phần bồi thường, hỗ trợ còn lại của dự án khoảng 109 tỷ đồng (-50% YoY) trong năm 2025.

RỦI RO ĐẦU TƯ

- Cổ phiếu PHP bị đưa vào diện cảnh báo do ý kiến kiểm toán ngoại trừ liên tiếp 3 năm về những vướng mắc liên quan đến việc xác lập tài sản cầu số 4, 5 và bãi container cảng Chùa Vẽ.

- Rủi ro từ biến động của chính sách thuế quan Mỹ.

CẬP NHẬT KẾT QUẢ KINH DOANH 1H2025

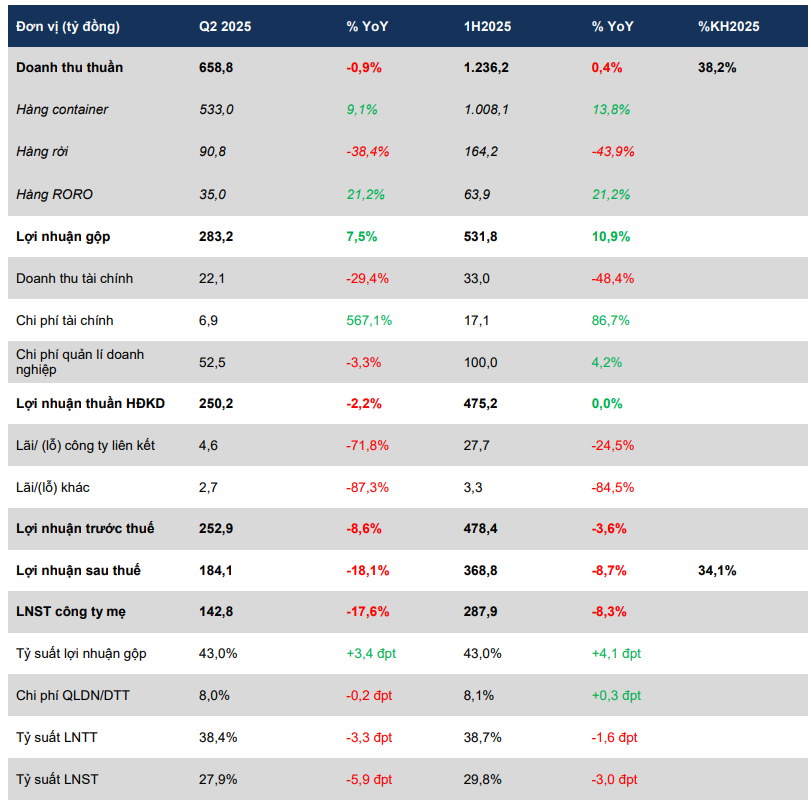

Kết quả kinh doanh của PHP sụt giảm trong 1H2025 với doanh thu đạt 1.236 tỷ đồng (-0,6% YoY & 38%KH2025) và lợi nhuận sau thuế đạt 369 tỷ đồng (-8,7% YoY & 34%KH2025). Cụ thể:

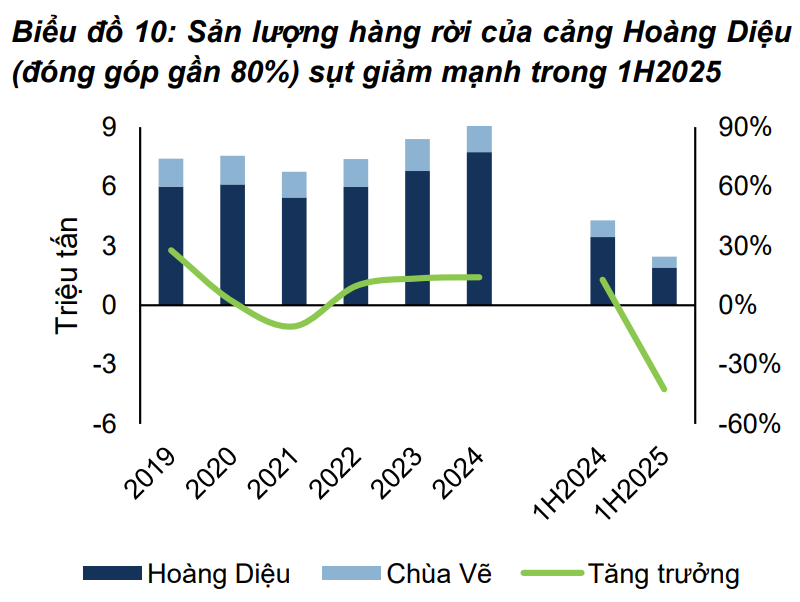

- Doanh thu thuần mảng thác hàng container (chiếm 81,5% tỷ trọng) tăng trưởng 13,8% trong 1H2025 tuy nhiên, doanh thu mảng hàng rời giảm gần 44% YoY do thành phố Hải Phòng tiến hành thu hồi đất tại cảng Hoàng Diệu khiến năng lực khai thác hàng rời tại cảng này bị suy giảm.

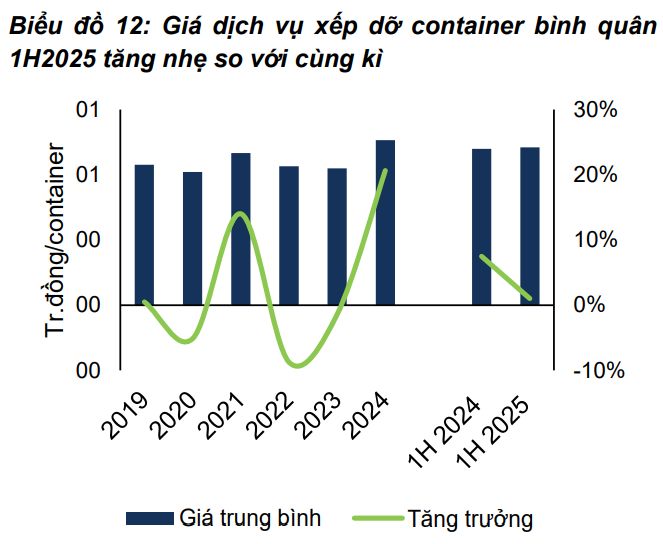

- Biên lợi nhuận 1H2025 đạt 43% (+4,1 dpt) nhờ giá dịch vụ xếp dỡ container bình quân tăng nhẹ 1% và tổng chi phí sản xuất kinh doanh theo yếu tố giảm 5% so với cùng kỳ.

A.TỔNG QUAN DOANH NGHIỆP

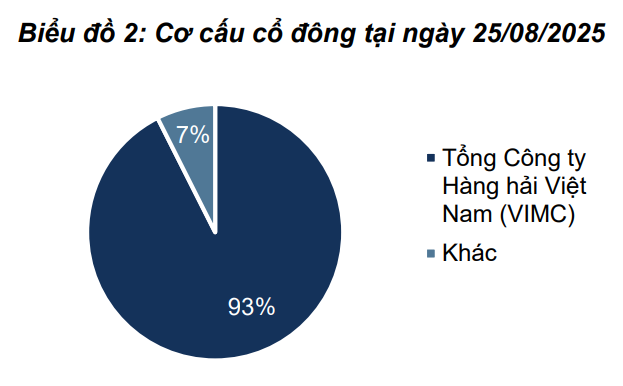

1. Cơ cấu cổ đông

Tính đến hết ngày 25/08/2025, PHP có cơ cấu cổ đông cô đặc với chỉ 01 cổ đông lớn là Tổng công ty Hàng hải Việt Nam (VIMC), nắm giữ đến 92,56% cổ phần doanh nghiệp. PHP được hỗ trợ hợp tác kinh doanh từ các doanh nghiệp thành viên cùng thuộc Tổng công ty như Vosco, Vosa,… và các hãng tàu lớn. Đồng thời, VIMC đóng vai trò quan trọng hỗ trợ PHP về việc xin chấp thuận chủ trương đầu tư các dự án mới từ Bộ GTVT và Thủ tướng Chính phủ, trong đó có bến số 3 & 4 cảng nước sâu Lạch Huyện.

2. Cơ cấu doanh nghiệp

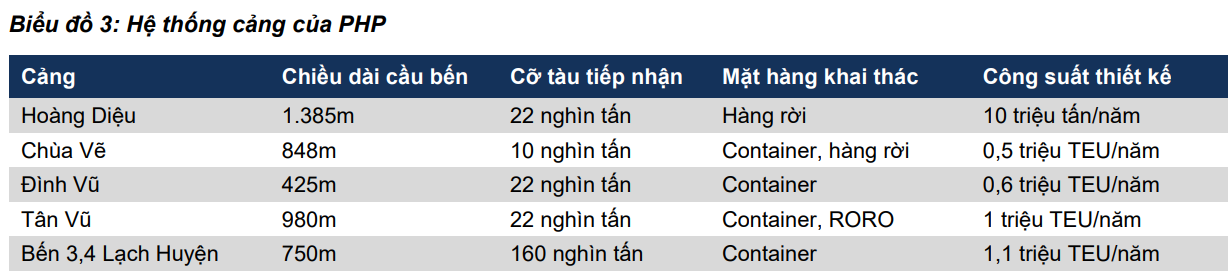

PHP hiện có 06 công ty con và 07 công ty liên kết, cùng hoạt động trong lĩnh vực khai thác cảng biển, logistics tại Hải Phòng. Doanh nghiệp có 3 chi nhánh cảng là Cảng Hoàng Diệu, Cảng Chùa Vẽ và Cảng Tân Vũ.

3. Tổng quan hoạt động kinh doanh

Công ty cổ phần Cảng Hải Phòng (UPCoM: PHP) hoạt động trong lĩnh vực khai thác cảng biển tại Hải Phòng, bao gồm các dịch vụ bốc xếp hàng hóa, kho bãi và lưu giữ, kiểm định hàng hóa, lai dắt tàu biển và các dịch vụ logistics liên quan khác. Hiện tại, doanh nghiệp đang khai thác 3 cảng container là Chùa Vẽ, Đình Vũ, Tân Vũ với tổng công suất đạt 2,1 triệu TEU/năm, tương đương 25,5% công suất khai thác toàn Hải Phòng năm 2024. Do giới hạn mực nước của sông Cấm, các cảng của PHP chỉ có thể tiếp nhận tàu biển với trọng tải toàn phần 22 nghìn tấn (tương đương tàu container 1.800 TEU) hoạt động trên tuyến nội địa và nội Á. PHP còn sở hữu cảng khai thác hàng rời là cảng Hoàng Diệu với công suất đạt 10 triệu tấn/năm, tuy nhiên cảng Hoàng Diệu đang được di dời theo quy hoạch mới của Thành phố Hải Phòng.

Ngoài ra, PHP đang đầu tư xây dựng bến container số 3, 4 tại cảng nước sâu Lạch Huyện (công suất thiết kế 1,1 triệu TEU/năm) phục vụ lưu thông cho tàu mẹ 160 nghìn tấn (tương đương 14.000 TEU) đi các tuyến xa như châu Âu hay châu Mỹ. Nhờ đó, tổng công suất khai thác hàng container của PHP sẽ đạt 3,2 triệu TEU/năm (+52,4%).

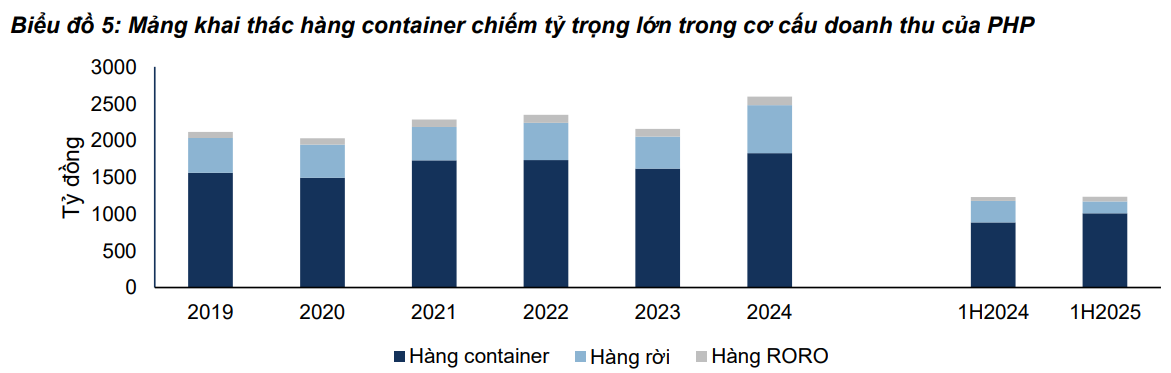

Doanh nghiệp đang khai thác 3 mặt hàng là hàng container, hàng rời và hàng RORO2 với tỷ trọng doanh thu trung bình giai đoạn 2019-2024 lần lượt là 74%, 22% và 4%.

B. CẬP NHẬT KẾT QUẢ KINH DOANH 1H2025

Kết quả kinh doanh của PHP suy giảm trong Q2/2025 với doanh thu giảm 0,9%, đạt gần 659 tỷ đồng và lợi nhuận sau thuế đạt 184 tỷ đồng, giảm hơn 18% YoY. Tính tới thời điểm hết 1H2025, PHP mới hoàn thành được 38% kế hoạch doanh thu và 34% kế hoạch lợi nhuận sau thuế.

Do PHP chỉ kinh doanh dịch vụ cảng biển tại Hải Phòng, trong khuôn khổ báo cáo này, chúng tôi sẽ tập trung phân tích hoạt động khai thác cảng đối với hàng container và hàng rời (đóng góp 96% doanh thu thuần của doanh nghiệp) tại khu vực này.

1. Mảng khai thác hàng container (đóng góp ~82% doanh thu thuần) trong 1H2025 tăng trưởng tích cực nhờ sản lượng bốc dỡ hàng container và giá dịch vụ xếp dỡ bình quân tăng so với cùng kỳ

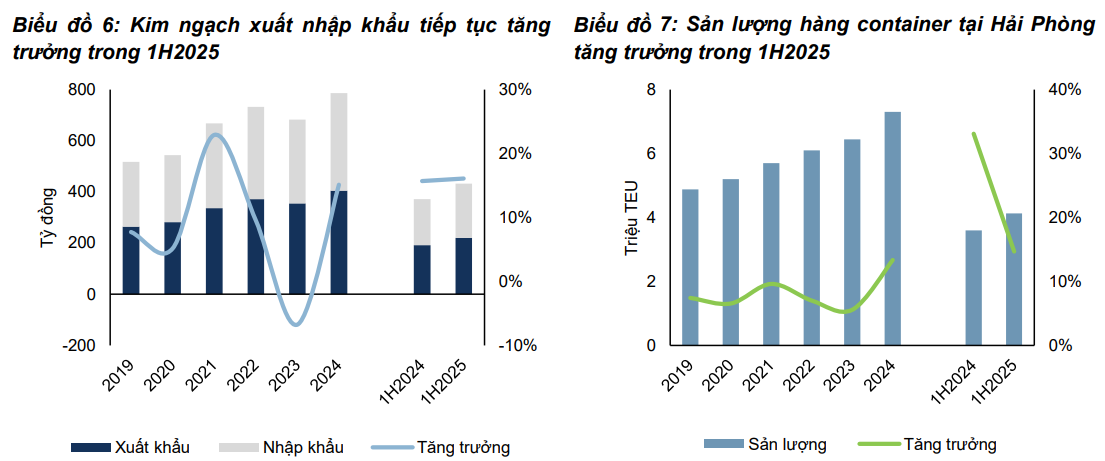

Sản lượng hàng hóa thông qua cảng biển Hải Phòng tăng mạnh trong nửa đầu năm 2025. Theo Tổng cục Thống kê, tình hình xuất nhập khẩu 1H2025 tiếp tục tăng trưởng 16,1% YoY, trong đó giá trị kim ngạch xuất khẩu tăng 14,4% YoY và kim ngạch nhập khẩu tăng 17,9% YoY. Nhờ đó, sản lượng container thông qua cảng biển Hải Phòng trong 1H/2025 đạt khoảng 4,1 triệu TEU, tăng 14,7% YoY.

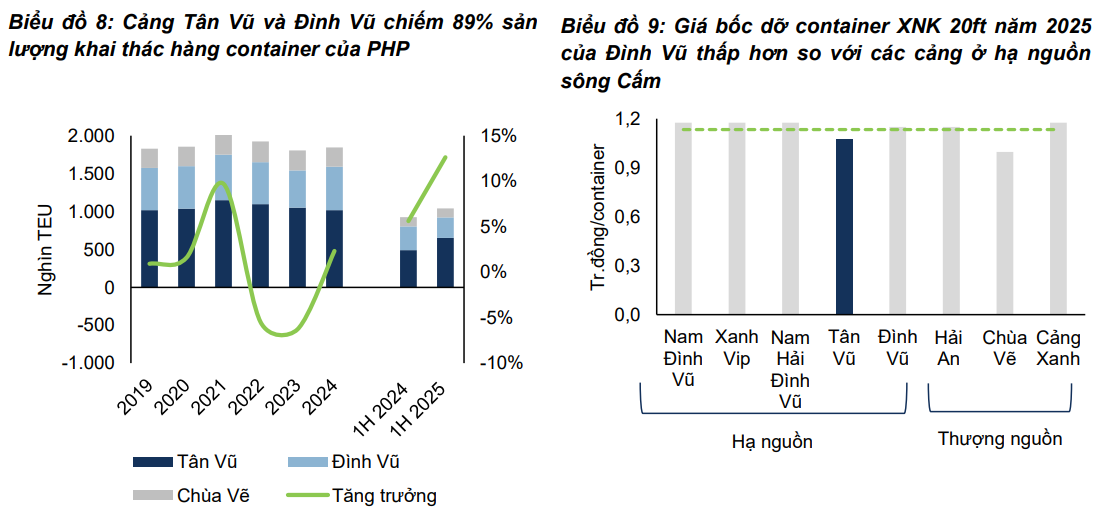

Doanh thu mảng khai thác hàng container của PHP ghi nhận 1.008 tỷ đồng trong 1H2025 (+13,8% YoY) nhờ sản lượng bốc dỡ container tại 3 cảng Tân Vũ, Đình Vũ và Chùa Vẽ đạt gần 1,05 triệu TEU (+12,6% YoY) và giá bán bình quân tăng nhẹ 1%.

Cụ thể, lượng container khai thác tại cảng Tân Vũ tăng trưởng 32,8%, đạt hơn 650 nghìn TEU nhờ (1) sở hữu vị trí thuận lợi ở hạ nguồn sông Cấm có thể tiếp nhận được tàu có tải trọng lớn hơn so với các cảng khác ở thượng nguồn như Hải An, Cảng Xanh; (2) thu hút khách hàng nhờ giá cước xếp dỡ container thấp hơn khoảng 9% so với các cảng khác trong khu vực. Cảng Đình Vũ cũng nằm tại hạ nguồn sông Cấm nhưng sản lượng container lại sụt giảm 13% so với cùng kỳ, chỉ đạt 273 nghìn TEU nguyên nhân do hạn chế về độ sâu luồng hàng hải vào đến cảng nên khách hàng lớn của cảng là hãng tàu SITC đã chuyển 1 tuyến dịch vụ ra khai thác tại cảng Nam Đình Vũ từ tháng 8/2024.

Để khắc phục tình trạng trên thì tháng 7/2025, PHP đã được Bộ Xây dựng chấp thuận triển khai dự án “Nạo vét luồng hàng hải từ thượng lưu cảng Đình Vũ đến thượng lưu cảng Lạch Huyện và mở rộng vùng quay tàu hiện hữu”.

Cụ thể về quy mô dự án:

– Độ sâu luồng: -8,5m

– Đường kính vũng quay tàu: 310m

– Thời gian thực hiện: 40 ngày

Chúng tôi cho rằng sau khi dự án hoàn thành, các cảng Đình Vũ và Tân Vũ có thể tiếp nhận các tàu có trọng tải lớn từ 2.000-2.500 TEU, chiều dài đến 250m, giúp gia tăng lợi thế cạnh tranh cho các cảng của PHP.

2. Mảng hàng rời doanh thu kém khả quan chủ yếu do sản lượng hàng rời cảng Hoàng Diệu giảm mạnh

Tổng sản lượng khai thác hàng rời 1H2025 của PHP chỉ khoảng 2,5 triệu tấn (-42,5% yoy) chủ yếu do cuối năm 2024 thành phố Hải Phòng tiến hành thu hồi đất tại khu vực cảng Hoàng Diệu đã khiến năng lực khai thác của cảng này bị thu hẹp.

Ngoài ra, do tình trạng dư cung trong dịch vụ xếp dỡ hàng rời, mức giá khai thác hàng rời của PHP 1H2025 đã giảm gần 3%. Nhiều cảng container ở thượng nguồn như Nam Hải, Đoạn Xá hay Cảng 128 với vị trí địa lý hạn chế đã chuyển sang khai thác thêm hàng rời, hàng tổng hợp để bù đắp sự sụt giảm hiệu suất khai thác hàng container. Vì vậy, PHP đã điều chỉnh giảm giá dịch vụ nhằm thu hút khách hàng. Doanh thu mảng hàng rời 1H2025 của doanh nghiệp chỉ đạt 164 tỷ đồng, giảm gần 44% so với cùng kỳ năm ngoái.

3. Biên lợi nhuận gộp tăng trưởng nhờ giá dịch vụ xếp dỡ container bình quân tăng cùng với việc tiết giảm chi phí dịch vụ mua ngoài

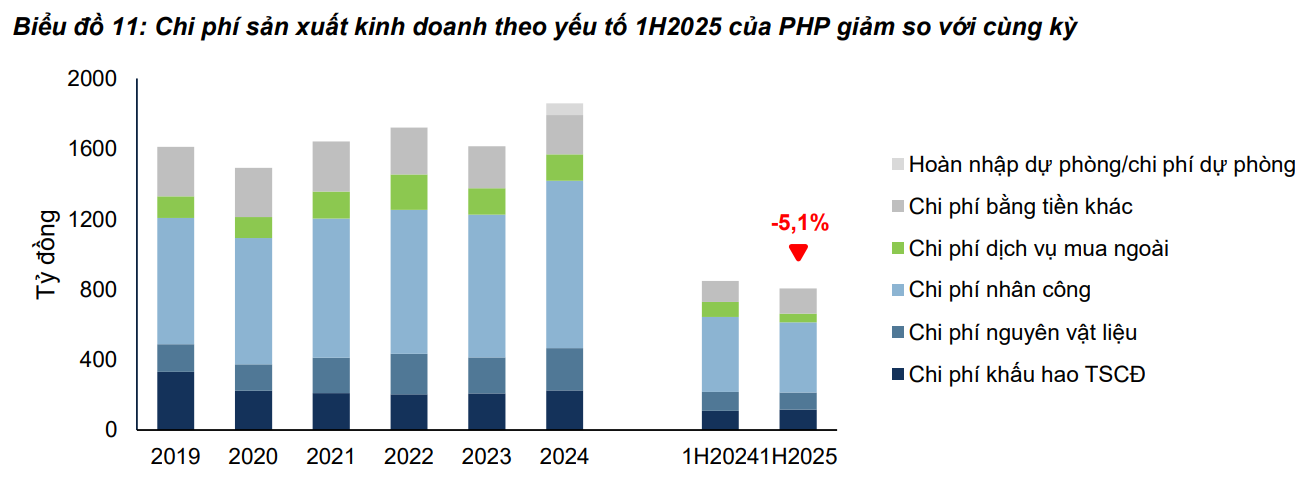

Chi phí khấu hao, chi phí nhân công và chi phí dịch vụ mua ngoài là những chi phí sản xuất kinh doanh chính của PHP.

Tổng chi phí sản xuất kinh doanh theo yếu tố 1H2025 của PHP đạt 805 tỷ đồng (-5,1% YoY) chủ yếu do chi phí dịch vụ mua ngoài giảm gần 42% so với cùng kỳ, chỉ còn 50 tỷ đồng. Đây là những khoản chi phí liên quan đến việc thuê nhân công bốc dỡ, lưu kho hay thuê cầu cảng ngắn hạn,…của doanh nghiệp. Chúng tôi cho rằng nguyên nhân chính giúp PHP giảm thiểu được chi phí dịch vụ mua ngoài là nhờ cảng Đình Vũ trong 1H2025 đã đầu tư thêm 04 cần trục STS giúp nâng cao năng lực xếp dỡ từ đó hạn chế việc thuê ngoài các cảng khác.

Bên cạnh đó, giá dịch vụ xếp dỡ container bình quân của PHP tăng nhẹ 1% so với cùng kỳ, đạt 0,97 triệu đồng/container đã góp phần cải thiện biên lợi nhuận gộp. Tuy nhiên, trong dài hạn, chúng tôi cho rằng giá dịch vụ xếp dỡ tại các cảng của PHP sẽ khó tăng thêm do (1) cảng Nam Đình Vũ ở hạ nguồn sông Cấm tiếp tục mở rộng công suất thiết kế thêm 54,2%, đạt 1.850 nghìn TEU/năm và (2) xu hướng dịch chuyển của các hãng tàu sang cảng nước sâu Lạch Huyện – nơi có lợi thế đón tàu kích cỡ lớn.

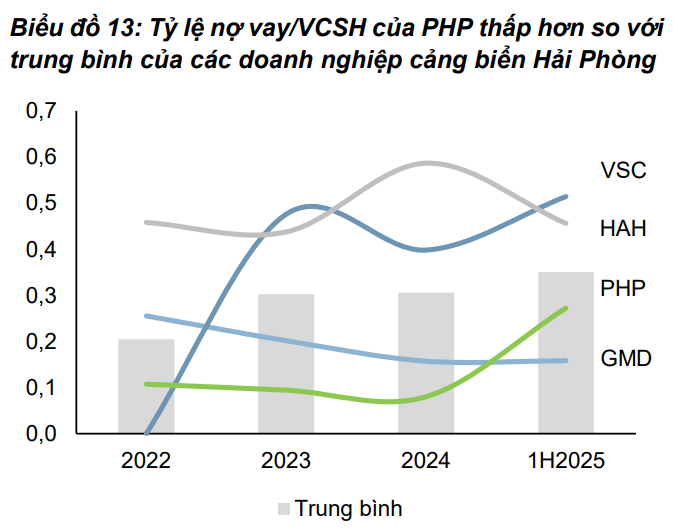

4. PHP gia tăng nợ vay trong 1H2025 tạo áp lực chi phí tài chính trong tương lai

Tỷ lệ nợ vay/Vốn chủ sở hữu của các doanh nghiệp cảng biển Hải Phòng có xu hướng tăng từ năm 2022 do (1) áp lực cạnh tranh tại khu vực cảng biển Hải Phòng ngày càng gia tăng và (2) các bến cảng ở khu vực sông Cấm vừa phân tán nhỏ lẻ, vừa thiếu đầu tư chiều sâu nên chúng tôi cho rằng xu hướng tất yếu trong tương lai để phát triển cảng biển tại khu vực này là sự hợp tác M&A giữa các doanh nghiệp trong ngành và mở rộng đầu tư ở các cảng biển nước sâu hoặc cảng cửa ngõ mới.

Vì vậy, PHP đã thực hiện đầu tư bến cảng số 3 & 4 tại cảng nước sâu Lạch Huyện để tạo động lực tăng trưởng doanh thu và lợi nhuận trong dài hạn.

Trong giai đoạn 2022-2024, PHP duy trì tỷ lệ nợ vay/vốn chủ sở hữu trung bình khoảng 9%. Doanh nghiệp bắt đầu gia tăng vay nợ từ đầu năm 2025 với mục đích huy động vốn tài trợ cho hoạt động đầu tư bến số 3 & 4 cảng nước sâu Lạch Huyện. Tại thời điểm 30/06/2025, giá trị nợ vay dài hạn (chiếm 98% tổng nợ vay) là 1.727 tỷ đồng, cao gấp 3,5 lần so với thời điểm đầu năm khiến tỷ lệ nợ vay/vốn chủ sở hữu của PHP đạt 27%.

Doanh nghiệp dự kiến vay tối đa 3.820 tỷ đồng (~55% vốn đầu tư của dự án) trong năm 2026, thời gian vay 20 năm, lãi suất cho vay sẽ là lãi suất huy động tiết kiệm gửi cá nhân 12 tháng thả nổi với biên độ 1,2% – 2,2%/năm. Với khoản vay này, chúng tôi đánh giá rủi ro về nợ vay của PHP vẫn được kiểm soát an toàn do khoản vay dài hạn của PHP được ân hạn không phải trả nợ gốc trong 03 năm đầu tiên. Chi phí lãi vay của khoản vay này ước tính trong năm 2025 đạt 56 tỷ đồng. Tỷ lệ khả năng thanh toán lãi vay EBIT/chi phí lãi vay năm 2025 dự kiến là 13,4x lần.

C. TRIỂN VỌNG KẾT QUẢ KINH DOANH 2025

Chúng tôi dự phóng khả năng hoàn thành kế hoạch kết quả kinh doanh năm 2025 của PHP là thấp do trong năm 2024 PHP đã ghi nhận thu nhập khác 219 tỷ đồng từ tiền bồi thường đợt 1 cho dự án di dời cảng Hoàng Diệu. Đối với khoản lợi nhuận bất thường này PHP dự kiến sẽ ghi nhận khoảng 109 tỷ đồng còn lại từ dự án di dời trong năm 2025 (-50% YoY). Vì vậy, chúng tôi dự phóng doanh thu và lợi nhuận sau thuế năm 2025 của PHP lần lượt đạt 3.096 tỷ đồng (+19,3% YoY & 89,2% KH2025) và 802 tỷ đồng (-17,8% YoY & 74,1% KH2025). Ngoài ra, chúng tôi kỳ vọng PHP có thể tăng trưởng doanh thu và lợi nhuận trong dài hạn khi dự án bến số 3, 4 cảng nước sâu tại Lạch Huyện nâng cao hiệu suất hoạt động từ sau năm 2025. Doanh thu thuần giai đoạn 2025F-2029F của PHP dự phóng có tốc độ tăng trưởng kép CAGR=+9,4%/năm, cao hơn mức độ tăng trưởng doanh thu giai đoạn 2019-2024 (CAGR=+4,2%/năm).

1. Hoạt động xuất nhập khẩu được dự báo tăng trưởng chậm lại trong nửa cuối năm 2025

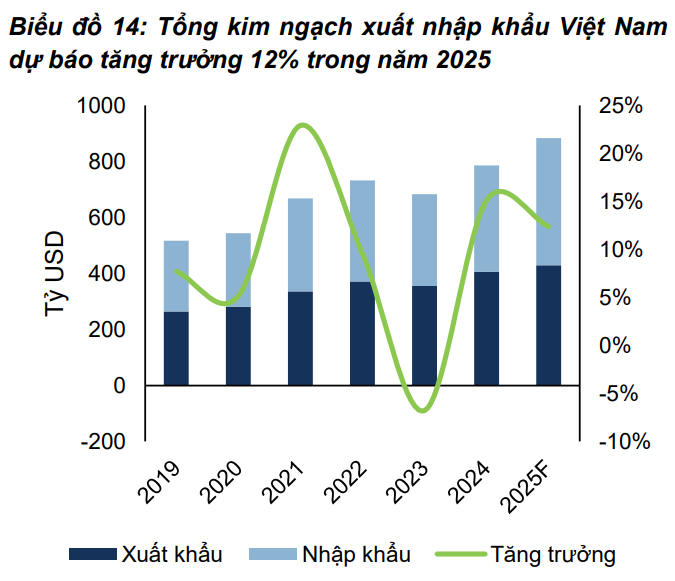

Nửa đầu năm 2025 ghi nhận sự tăng trưởng ấn tượng của tổng kim ngạch xuất nhập khẩu nhờ nhu cầu đẩy mạnh đơn hàng xuất nhập khẩu trước thời điểm thuế quan có hiệu lực, tuy nhiên chúng tôi cho rằng trong nửa cuối năm hoạt động xuất nhập khẩu có thể tăng trưởng chậm lại. Việc giảm thuế từ 46% xuống 20% từ 01/08/2025 đã giúp Việt Nam duy trì lợi thế cạnh tranh tương đối trong khu vực, nhưng vẫn tạo áp lực lên kim ngạch xuất nhập khẩu trong ngắn hạn.

Tính đến hết tháng 7/2025, chỉ số PMI ngành sản xuất của Việt Nam đạt 52,4 điểm, lần đầu tiên trở lại trên ngưỡng 50 điểm sau bốn tháng, thể hiện hoạt động sản xuất trong nước vẫn tích cực bất chấp hoạt động xuất khẩu suy yếu do tác động của thuế quan. Theo S&P Global, số lượng đơn đặt hàng mới tăng trở lại cho thấy dấu hiệu nhu cầu cải thiện tại các thị trường quốc tế. Theo World Bank, tổng kim ngạch xuất nhập khẩu được dự báo tăng trưởng 12% YoY trong năm 2025, thấp hơn kỳ vọng trước đó do những lo ngại về xu hướng tăng trưởng chững lại trong nửa cuối năm 2025. Tuy nhiên, chúng tôi vẫn kỳ vọng sản lượng container qua cảng biển sẽ tăng trưởng khoảng 10%/năm (theo dự báo của Cục hàng hải Việt Nam) nhờ nguồn vốn FDI và các hiệp định FTA tiếp tục kích thích hoạt động thương mại quốc tế của Việt Nam.

2. Mảng khai thác hàng container

2.1. Cảng Chùa Vẽ duy trì hiệu suất thấp do hạn chế về vị trí địa lý và áp lực dư cung

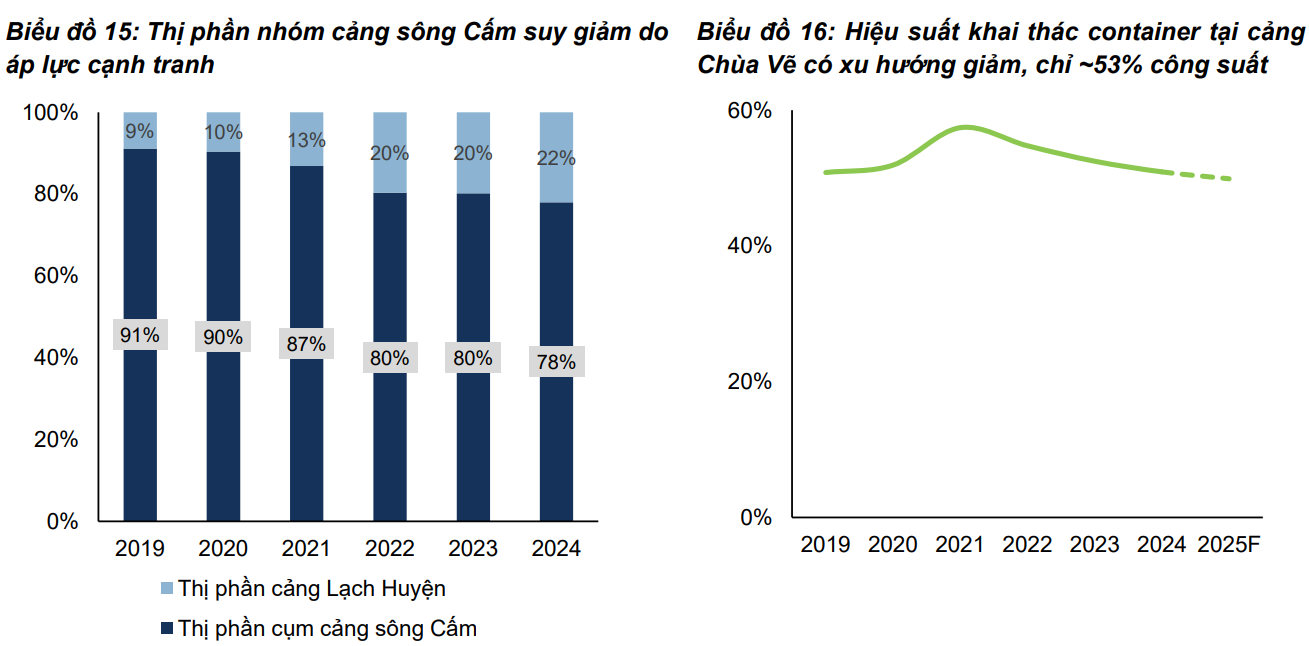

Áp lực cạnh tranh gia tăng do dư thừa công suất. Nhóm cảng sông Cấm tại Hải Phòng đang đối mặt với cạnh tranh gay gắt do: (1) các doanh nghiệp liên tục mở rộng công suất và (2) xu hướng dịch chuyển của hãng tàu sang cảng nước sâu Lạch Huyện – nơi có lợi thế đón tàu kích cỡ lớn. Thị phần của nhóm cảng này đã giảm từ 91% (năm 2019) xuống còn 78% (năm 2024). Vì vậy các bến cảng này sẽ từng bước được thay thế bởi các cảng nước sâu hoặc cảng cửa ngõ mới.

Chúng tôi cho rằng với những yếu tố như vậy thì sản lượng container nội địa thông qua cảng Chùa Vẽ ở thượng nguồn sông Cấm năm 2025 dự phóng sẽ giảm khoảng 2% YoY, đạt gần 250 nghìn TEU (tương đương hiệu suất khai thác ~49%). Đồng thời, cảng này sẽ gia tăng khai thác hàng rời nhằm tạo động lực tăng trưởng doanh thu bởi (1) hiệu suất khai thác hàng container tại khu vực này ở mức thấp do hạn chế mớn nước, (2) giá bốc dỡ khai thác hàng container nội địa chỉ bằng khoảng 35% giá cước bốc dỡ hàng hóa xuất nhập khẩu, (3) tiếp nhận chuyển giao nguồn khách hàng cũ từ cảng Hoàng Diệu sau khi cảng này bị suy giảm năng lực sản xuất.

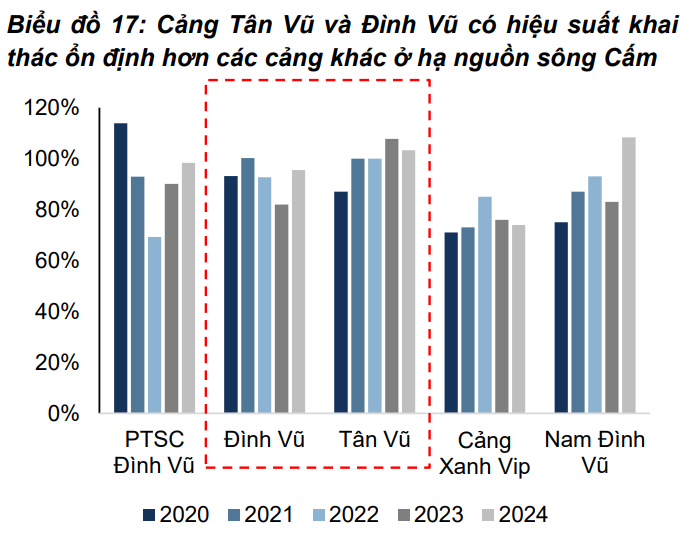

2.2. Cảng Đình Vũ và Tân Vũ kỳ vọng vẫn hoạt động tối đa công suất thiết kế nhờ vị trí địa lý thuận lợi và tệp khách hàng trung thành

Cảng Tân Vũ và Đình Vũ có vị trí thuận lợi nằm ở hạ nguồn sông Cấm. Hiệu suất khai thác 2 cảng này ổn định hơn các cảng khác trong khu vực hạ nguồn sông Cấm nhờ mối quan hệ hợp tác với hãng tàu SITC. SITC (SITC Container Lines) là hãng tàu hàng đầu của Trung Quốc hoạt động vận tải container trong khu vực nội Á với một số đặc điểm: (1) Tần suất tuyến cao, phủ rộng toàn bộ nội Á (SITC cập bến Hải Phòng trung bình khoảng 90 chuyến/tháng) và (2) Gần 80% tàu của SITC là tàu Feeder nhỏ cỡ ~2.000 TEU. Việc vận chuyển với tần suất cao giúp cảng Đình Vũ và Tân Vũ đảm bảo nguồn hàng ổn định và giảm cạnh tranh với các cảng khác. Tuy nhiên, trong bối cảnh cạnh tranh gay gắt, chúng tôi ước tính tổng sản lượng khai thác container qua 2 cảng Tân Vũ và Đình Vũ năm 2025 sẽ đạt khoảng 1.596 nghìn TEU (+0,2% YoY).

2.3. Bến số 3 & 4 cảng nước sâu Lạch Huyện kỳ vọng thúc đẩy tăng trưởng doanh thu và lợi nhuận cho PHP

Sản lượng thông qua cảng nước sâu Lạch Huyện tăng trưởng mạnh nhờ lợi thế tiếp nhận được tàu container cỡ lớn lên tới 13.000 TEU

Các cảng truyền thống trên sông Cấm chỉ đón được tàu feeder cỡ ~2.500 TEU, trong khi cảng nước sâu Lạch Huyện, vận hành từ 2018, có thể tiếp nhận tàu mẹ lên tới 13.000 TEU. Điều này giúp Lạch Huyện thu hút các tuyến vận tải thẳng từ châu Âu, Mỹ, giảm phụ thuộc trung chuyển qua Singapore hay Trung Quốc, đồng thời thúc đẩy sản lượng container toàn khu vực.

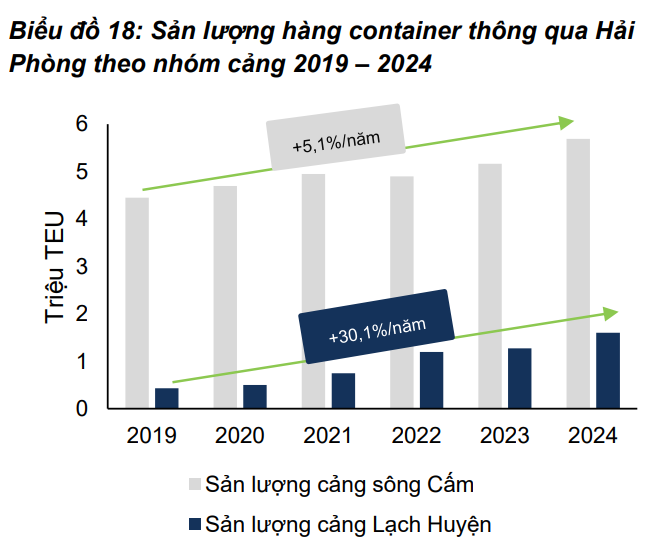

Với lợi thế đó, sản lượng cảng Lạch Huyện có tốc độ tăng trưởng cao, đạt CAGR = +30,1%/năm giai đoạn 2019 – 2024 khi các hãng tàu dịch chuyển dần sang nhóm cảng này, trong khi đó tốc độ tăng trưởng của nhóm cụm cảng tại sông Cấm chỉ là +5,1%/năm cho cùng giai đoạn.

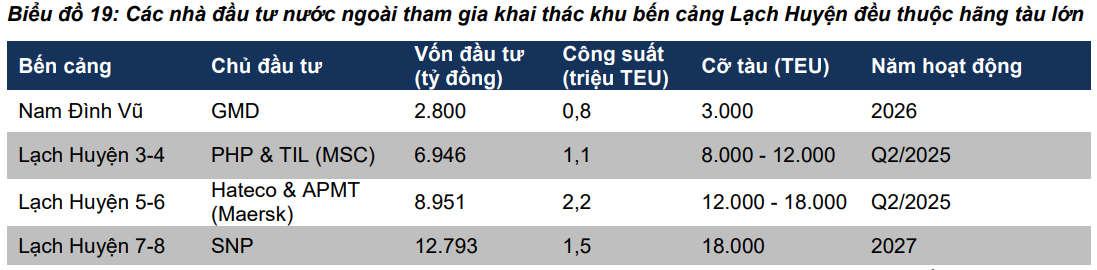

Hiện tại, Lạch Huyện chỉ có 2 bến cảng được khai thác bởi HICT (thuộc Tổng công ty Tân Cảng Sài Gòn) với công suất thiết kế 1,1 triệu TEU/năm và chiếm đến 22% thị phần cảng biển tại Hải Phòng năm 2024. PHP và CTCP Tập đoàn Hateco đang xây dựng thêm 4 bến cảng (3-6), nâng công suất tại Lạch Huyện lên 4,4 triệu TEU/năm (+300%). Các bến mới đã bắt đầu khai thác từ tháng 5/2025 và dự kiến hoàn thành toàn bộ vào cuối năm 2025.

Bến cảng số 3 & 4 do PHP đầu tư, bắt đầu đưa vào khai thác từ tháng 5/2025 giúp PHP dẫn đầu về quy mô khai thác cảng biển tại Hải Phòng.

Dự án bến container số 3 & 4 của PHP nằm tại khu bến cảng nước sâu Lạch Huyện thuộc Khu kinh tế Đình Vũ – Cát Hải, TP. Hải Phòng.

Bến cảng 3, 4 Lạch Huyện bao gồm hai bến chính dài 750m, một bến sà lan dài 150m, có thể tiếp nhận tàu có tải trọng lớn từ 8.000 – 14.000 TEU, đáp ứng sản lượng hàng hóa thông qua 1,1 triệu TEU/năm. Bến được xây dựng trên quy mô gần 57 ha với tổng mức đầu tư gần 7.000 tỷ đồng (55% vốn vay và 45% vốn chủ sở hữu).

Sau khi đi vào hoạt động, tổng công suất của PHP sẽ đạt 3,2 triệu TEU/năm, chiếm gần 39% công suất toàn khu vực, giúp PHP trở thành doanh nghiệp có quy mô khai thác lớn nhất tại Hải Phòng.

Hoạt động đầu tư này của doanh nghiệp là phù hợp với xu hướng hiện nay của ngành vận tải biển đang chuyển sang vận hành tàu mẹ cỡ lớn (lên tới 24.000 TEU) nhằm tối ưu chi phí và thời gian vận chuyển, thay thế cho mô hình trung chuyển nhiều chặng bằng tàu nhỏ.

Cảng Hải Phòng đã ký kết thỏa thuận thành lập liên doanh với Công ty Terminal Investment Limited (TIL) để khai thác hai bến container quốc tế số 3 & 4 thuộc dự án Cảng cửa ngõ quốc tế Lạch Huyện, Hải Phòng. Liên doanh có vốn điều lệ đăng ký lần đầu là 2.500 tỷ đồng, do Cảng Hải Phòng nắm giữ 51% vốn điều lệ và thời gian liên doanh là 51 năm. TIL là công ty con chuyên về khai thác và đầu tư cảng container của MSC – hãng vận tải biển lớn nhất thế giới. Chúng tôi cho rằng, MSC sẽ chuyển các tuyến dịch vụ đang khai thác tại bến số 1 & 2 của HICT và các cảng trong khu vực Đông Nam Á về Lạch Huyện 3 & 4 giúp tăng sản lượng khai thác container tại đây.

Ngoài PHP, các doanh nghiệp sở hữu bến cảng khác tại cảng nước sâu Lạch Huyện cũng có chiến lược tương tự khi có hãng tàu quốc tế cùng góp vốn.

Các dự án mở rộng cảng Lạch Huyện có sự tham gia của các hãng tàu quốc tế không chỉ giúp đảm bảo nguồn hàng ổn định lâu dài mà còn hạn chế cạnh tranh với các cảng khác trong khu vực. Chúng tôi kỳ vọng sự xuất hiện của hai hãng tàu lớn nhất thế giới (MSC và Maersk) trong liên doanh khai thác cảng sẽ giúp hoạt động khai thác hàng container tại khu vực này diễn ra hiệu quả hơn.

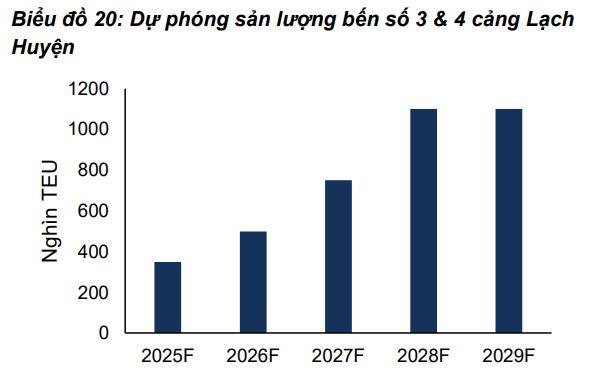

Chúng tôi ước tính sản lượng khai thác của bến số 3 và 4 cảng Lạch Huyện năm 2025 sẽ đạt 350 nghìn TEU khi bắt đầu khai thác vào Q2/2025. Dự kiến đến năm 2028, sản lượng tại cảng này ước đạt 1,1 triệu TEU (hiệu suất khai thác đạt 100%) nhờ triển vọng tích cực đối với nhu cầu vận tải hàng hóa xuất nhập khẩu tới các đối tác thương mại tại Mỹ và châu Âu. Chúng tôi giả định mức giá dịch vụ xếp dỡ tại bến số 3 & 4 cảng Lạch Huyện của PHP sẽ tương đương với mức giá tại cảng HICT hiện đang khai thác khi cảng đã có nguồn hàng từ hãng tàu giúp hạn chế áp lực cạnh tranh. Nhờ đó, doanh thu năm 2025 của cảng này ước đạt 590 tỷ đồng (đóng góp ~24% doanh thu thuần của PHP).

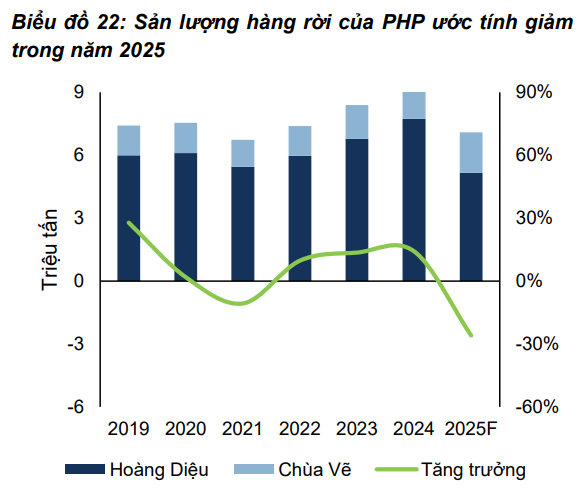

3. Mảng hàng rời dự kiến sụt giảm mạnh do cảng Hoàng Diệu bị thu hẹp năng lực sản xuất

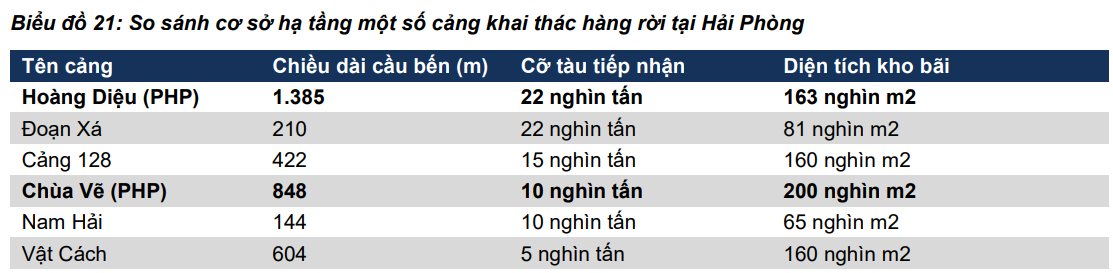

PHP có lợi thế về hàng rời nhờ cơ sở hạ tầng và nguồn hàng lâu năm. PHP sở hữu 2 cảng khai thác hàng rời là Hoàng Diệu và Chùa Vẽ với tổng diện tích kho bãi hàng rời lớn nhất khu vực cùng cầu bến dài giúp đáp ứng đa dạng nhiều loại hàng như sắt phế liệu, gỗ, clinker, thức ăn chăn nuôi,…. Trong khi đó, các cảng hàng rời khác chủ yếu là cảng container chuyển đổi công năng nên không có cơ sở hạ tầng phù hợp và thường xuyên trùng lịch tàu cập cảng. PHP có tệp khách hàng lớn quen thuộc cùng kinh nghiệm làm hàng rời tại cảng Hoàng Diệu giúp giữ thị phần cao nhất khu vực, chiếm khoảng 80% thị phần hàng rời tại Hải Phòng năm 2024.

Tháng 12/2024: PHP đã bàn giao bến số 1,2,3 cho chủ đầu tư thực hiện thi công cầu Nguyễn Trãi và sẽ tiếp tục khai thác các cầu cảng từ cầu số 4 đến cầu 9. Sau khi di dời, cảng Hoàng Diệu sẽ được sáp nhập vào cảng Chùa Vẽ. Theo kế hoạch của doanh nghiệp, cảng Chùa Vẽ sẽ được chuyển đổi công năng để tiếp nhận khoảng 5-7 triệu tấn hàng rời từ cảng Hoàng Diệu đồng thời tiếp tục khai thác hàng container nội địa. Tuy nhiên, dựa trên kết quả kinh doanh kém khả quan trong 1H2025, trên quan điểm thận trọng, chúng tôi ước tính sản lượng hàng rời thông qua cảng Hoàng Diệu và Chùa Vẽ năm 2025F sẽ lần lượt đạt khoảng 5,2 triệu tấn (-33,3% YoY) và 1,9 triệu tấn (+5,3% YoY).

D. RỦI RO ĐẦU TƯ

1. Cổ phiếu PHP bị đưa vào diện cảnh báo do ý kiến kiểm toán ngoại trừ từ 03 năm liên tiếp trở lên

Cầu cảng số 4, số 5 bến cảng Chùa Vẽ là hạng mục thuộc Dự án cải tạo, nâng cấp cảng Hải Phòng giai đoạn II do Thủ tướng Chính phủ phê duyệt. Chủ đầu tư của dự án là Bộ Giao thông vận tải và nguồn vốn từ vay ODA Nhật Bản và vốn đối ứng của Chính Phủ.

PHP được chỉ định thuê quản lý khai thác tài sản này. Tuy nhiên, theo Nghị định số 43/2018/NĐ-CP, cầu cảng số 4, số 5 được thực hiện đấu giá cho thuê khai thác kể từ năm 2020 thay vì chỉ định như trước. Do vậy, PHP đã dừng trích khấu hao và dừng ghi nhận chi phí lãi vay đối với tài sản này để chờ được phê duyệt phương án quản lý chính thức. Tuy vậy, đến nay các bên vẫn chưa có giải pháp cụ thể. Việc này đã khiến kiểm toán đưa ra ý kiến ngoại trừ đối với doanh nghiệp trong 3 năm liên tiếp. Cổ phiếu của PHP cũng vì vậy đã bị đưa vào diện cảnh báo từ ngày 05/03/2025 do BCTC năm bị tổ chức kiểm toán đưa ý kiến kiểm toán ngoại trừ từ 03 năm liên tiếp trở lên.

Tài sản liên quan: Cầu cảng số 04, 05 và bãi container Chùa Vẽ

-

Tính đến 31/12/2024, nguyên giá và giá trị còn lại của tài sản có giá trị lần lượt là 279,7 tỷ đồng và 142,14 tỷ đồng. Giá trị nợ vay ghi nhận là 383,3 tỷ đồng.

-

PHP đã tạm nộp ngân sách 194,1 tỷ đồng (khấu hao 44,9 tỷ đồng và chi phí lãi vay tạm tính là 149,2 tỷ đồng) đối với tài sản liên quan từ thời điểm 01/07/2024 đến 31/12/2018.

-

Nghị quyết 71/NQ-CHP (12/06/2020): công ty ngừng trích khấu hao và ghi nhận chi phí lãi vay từ 01/01/2020, chờ phương án quản lý chính thức.

-

Nghị quyết 168/NQ-CNP (27/12/2024): PHP thực hiện tiếp tục trích khấu hao đối với tài sản lên quan với mức khấu hao 8,3 tỷ đồng/năm.

Nếu PHP được giao tiếp tục khai thác tài sản này thì doanh nghiệp sẽ phải ghi nhận thêm khoảng 260 tỷ đồng chi phí lãi vay liên quan đến cầu cảng số 04, 05 và bãi container bến cảng Chùa Vẽ, bao gồm:

-

Khoảng 37,2 tỷ đồng chi phí lãi vay phát sinh trong năm 2025 do tiếp tục chịu chi phí vay vốn ODA.

-

Khoảng 186 tỷ đồng chi phí lãi vay cho giai đoạn 2020 – 2024, vì công ty đã ngừng ghi nhận khoản này theo Nghị quyết 71/NQ-CHP nhưng có thể bị yêu cầu hồi tố.

-

Khoảng 36,8 tỷ đồng là khoản chênh lệch giữa chi phí lãi vay thực tế và số tiền 149,2 tỷ đồng đã tạm nộp cho giai đoạn 2014 – 2018, theo yêu cầu điều chỉnh từ cơ quan quản lý.

Công ty tạm ghi nhận khoản vay ODA bằng Việt Nam đồng và thực hiện trích chi phí lãi vay với lãi suất 9,5%, cộng thêm chi phí cho vay lại là 0,2%/năm. Tháng 9/2023, PHP đã gửi văn bản đề xuất Bộ Xây dựng nghiên cứu phương án để công ty tiếp tục được quản lý, khai thác cầu cảng số 4, số 5 bến cảng Chùa Vẽ tuy nhiên hiện nay vẫn đang chờ văn bản hướng dẫn cụ thể của cơ quan Nhà nước về Quản lý tài sản. Vì vậy, chúng tôi cho rằng khả năng ghi nhận thêm chi phí lãi vay đối với tài sản này trong năm 2025 của doanh nghiệp là thấp.

2. Rủi ro từ biến động của chính sách thuế quan Mỹ

Hàng xuất nhập khẩu với Mỹ tại Hải Phòng chiếm khoảng 13% sản lượng khu vực, chủ yếu tập trung tại nhóm cảng nước sâu Lạch Huyện nhờ cảng này thiết lập tuyến vận tải kết nối trực tiếp tới Mỹ trong khi nhóm cảng sông Cấm chủ yếu khai thác những tuyến nội Á.

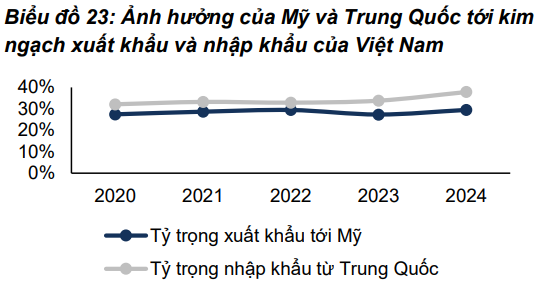

Từ 01/08/2025, Mỹ áp dụng mức thuế đối ứng mới 20% cho hàng hóa xuất xứ Việt Nam và 40% cho hàng trung chuyển, thấp hơn đáng kể so với mức 46% trước đây. Chúng tôi đánh giá mức thuế này sẽ giúp các mặt hàng xuất khẩu chính của Việt Nam duy trì lợi thế cạnh tranh tại thị trường Mỹ khi các nước đối thủ trực tiếp với Việt Nam như Ấn Độ (26%) hay các nước trong khu vực ASEAN như Thái Lan (36%), Malaysia (25%), Campuchia (36%) chịu mức thuế cao hơn. Tuy nhiên, rủi ro lớn nhất đến từ nguy cơ bị áp thuế trung chuyển, đặc biệt khi sự phụ thuộc vào chuỗi cung ứng từ Trung Quốc vẫn còn rất cao. Vì vậy, trên quan điểm thận trọng, chúng tôi cho rằng tốc độ tăng trưởng của sản lượng container thông qua các cảng biển ở khu vực Hải Phòng sẽ duy trì ở mức 10,0%/năm.

Việt Nam có độ mở nền kinh tế cao với thương mại phụ thuộc Mỹ và Trung Quốc: Tới năm 2024, tổng giá trị xuất nhập khẩu đã đạt 177,7% giá trị GDP của Việt Nam, trong đó khu vực FDI đóng góp tới ~2/3. Trung Quốc và Mỹ là hai đối tác thương mại quan trọng của Việt Nam với tỷ trọng trong kim ngạch xuất nhập khẩu ngày càng tăng. Cụ thể, Trung Quốc là nhà cung cấp lớn nhất của Việt Nam năm 2024, đóng góp ~40% tổng kim ngạch nhập khẩu và Mỹ là khách hàng lớn nhất ở ~30% tổng kim ngạch xuất khẩu.

E. KHUYẾN NGHỊ ĐẦU TƯ

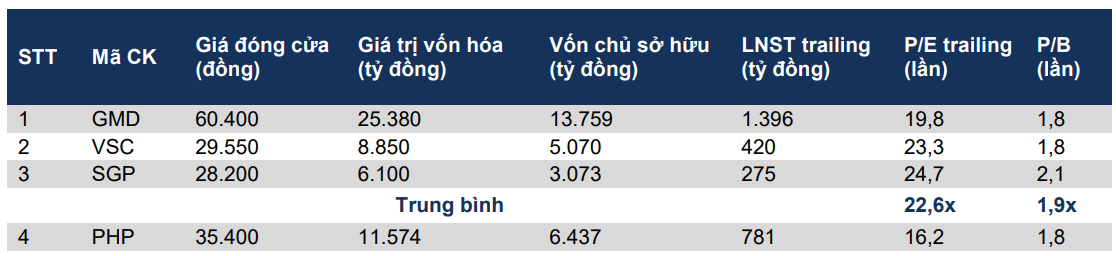

Chúng tôi tiến hành định giá cổ phiếu PHP bằng phương pháp so sánh (P/E và P/B), áp dụng trọng số 50:50 để cân bằng giữa khả năng sinh lời và giá trị tài sản ròng của doanh nghiệp, đồng thời hạn chế ảnh hưởng từ biến động lợi nhuận ngắn hạn (do lợi nhuận bất thường đối với khoản đền bù từ việc di dời cảng Hoàng Diệu). Với mức P/E và P/B trung bình của nhóm các doanh nghiệp tương đồng lần lượt là 22,6x và 1,9x, EPS dự phóng năm 2025 của PHP đạt 1.853 đồng/cp, giá trị sổ sách là 21.600 đồng/cp. Theo đó, giá mục tiêu của PHP được xác định ở mức 41.500 đồng/cp. Do đó chúng tôi đưa ra khuyến nghị MUA cho cổ phiếu PHP tại mức giá hiện tại.

Kết quả định giá:

So sánh P/E một số doanh nghiệp cùng ngành niêm yết:

F. PHỤ LỤC

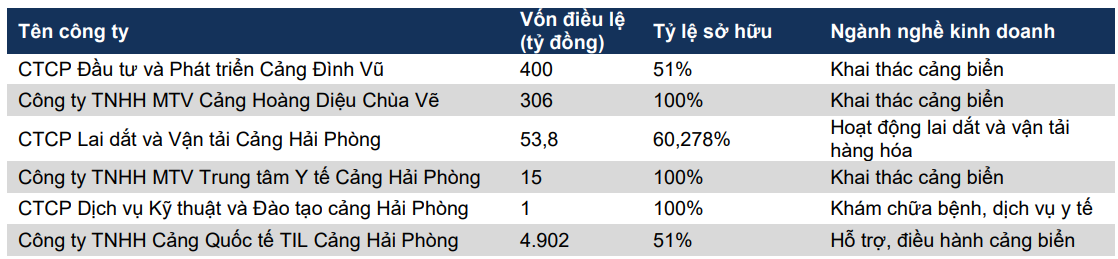

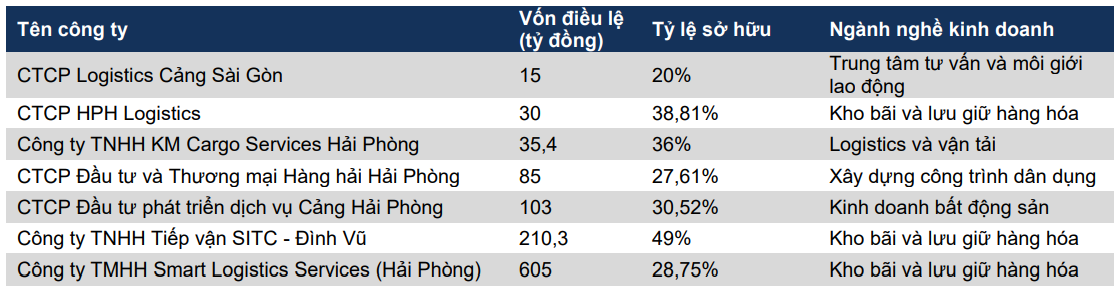

1. Danh sách công ty con và công ty liên kết

1.1. Công ty con

1.2. Công ty liên kết

2. Thông tin về tiến độ di dời cảng Hoàng Diệu

-

Tháng 05/2024: Cảng Hải Phòng đã thực hiện bàn giao mặt bằng cảng Hoàng Diệu theo các Quyết định 3983 và 3984/QĐ-UBND ngày 22/12/2023 của UBND Quận Ngô Quyền với tổng diện tích: 304.074,4 m².

-

Tháng 12/2024: PHP bàn giao bến số 1,2,3 cho chủ đầu tư thực hiện thi công cầu Nguyễn Trãi. Sau đó, Công ty TNHH MTV Cảng Hoàng Diệu là đơn vị thành viên của Cảng Hải Phòng tiếp tục khai thác các cầu từ cầu số 4 đến cầu 9.

-

PHP đã ghi nhận 219 tỷ đồng tiền đền bù đợt 1 của thành phố Hải Phòng trong năm 2024.

-

Tháng 01/2025: thực hiện di chuyển 04 cần trục xuống Cảng Chùa Vẽ và Lạch Huyện.

3. Thông tin về hai hãng tàu quốc tế đầu tư tại bến cảng Lạch Huyện

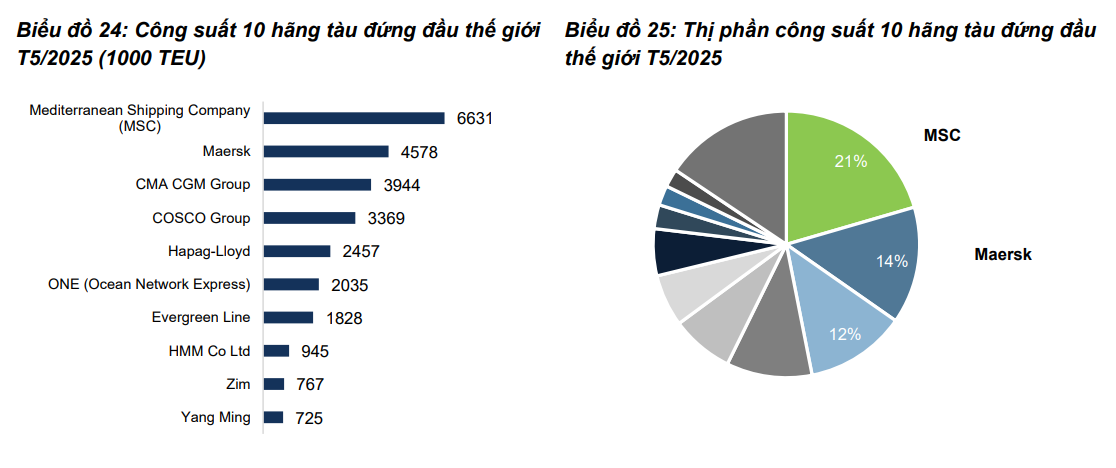

APMT Terminals và TIL đều là các công ty vận hành cảng biển hàng đầu Thế giới

TIL là công ty thành viên của hãng tàu biển đứng đầu thế giới Mediterranean Shipping Company (MSC) có trụ sở chính tại Geneva, Thụy Sĩ, còn APM Terminal là công ty khai thác cảng container quốc tế thuộc sở hữu của hãng tàu Maersk có trụ sở chính tại The Hague, Hà Lan. MSC và Maersk hiện tại đang là hai hãng tàu biển lớn nhất trên thế giới, cả hai đã thành lập liên minh vận tải 2M vào năm 2015. Tuy nhiên, liên minh này đã chấm dứt vào đầu năm 2025, kết thúc liên minh kéo dài gần một thập kỷ. Trong khi MSC tập trung tăng quy mô đội tàu thì Maersk chuyển hướng sang cung cấp dịch vụ logistics tích hợp.

4. Thông tin về hãng tàu SITC

Quy mô đội tàu

Hãng tàu SITC là hãng tàu hàng đầu của Trung Quốc hoạt động vận tải container trong khu vực nội Á với sản lượng vận chuyển trung bình đạt 3,3 triệu TEU. Tính đến cuối tháng 5/2025, SITC vận hành đội tàu 120 chiếc với tổng công suất 186.792 TEU, trong đó 103 tàu sở hữu (167.187 TEU) và 17 tàu thuê (19.605 TEU), xếp hạng 15 trên thế giới về quy mô đội tàu và chiếm 0,6% thị phần vận tải. Đội tàu của SITC chủ yếu là tàu feeder nhỏ chiếm gần 80%, bao gồm 93 tàu <2.000 TEU và 27 tàu 2.000–3.000 TEU, phù hợp vận tải các tuyến nội Á chuyên biệt.

Kết quả kinh doanh

Năm 2024, sản lượng vận tải biển của SITC đạt 3.570.184 TEU, tăng 10,7% so với năm 2023 nhờ nhu cầu tiêu dùng phục hồi trên toàn thế giới. Tốc độ tăng trưởng sản lượng vận chuyển ổn định kết hợp cùng đà tăng giá cước trung bình từ 623,3 USD lên 721,1 USD/TEU (+15,7%) giúp doanh nghiệp cải thiện mạnh biên lợi nhuận gộp.